29.04.2025 12:54 AM

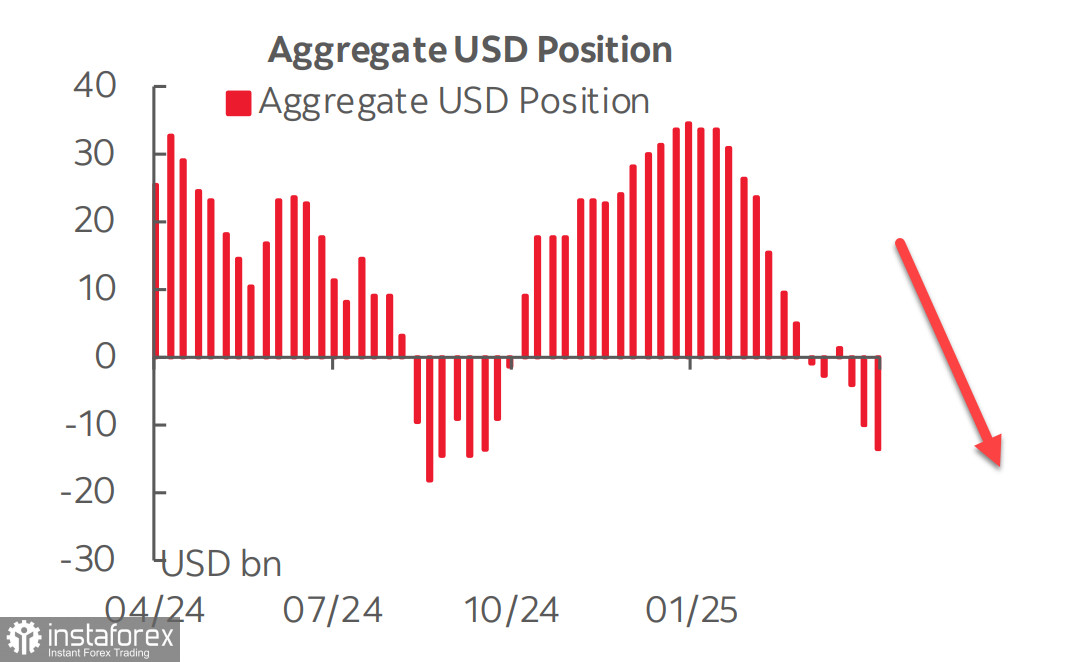

29.04.2025 12:54 AMكما أظهر أحدث تقرير لـ CFTC، تشير العقود الآجلة للدولار الأمريكي إلى مزيد من التدهور في توقعاته. خلال أسبوع التقرير، زادت المراكز القصيرة الصافية على الدولار الأمريكي بمقدار 3.9 مليار دولار، لتصل إلى 14 مليار دولار. ظلت المراكز ضد اليورو تقريباً دون تغيير، بينما في العملات الأخرى، يستمر الاتجاه نحو التخلي عن الدولار في التطور.

هناك عدة أسباب وراء تراجع الاهتمام بالدولار. السبب الأكثر وضوحًا هو تهديد الحرب التجارية، التي ستؤثر على معظم الدول حول العالم. في هذا السياق، فإن عدم القدرة على التنبؤ بأساليب الرئيس الأمريكي الصادمة في معالجة القضايا المتراكمة لا يساعد في زيادة الثقة.

السبب الثاني هو تهديد الركود في الولايات المتحدة. العوائد على السندات قصيرة الأجل تلحق بالعوائد على السندات طويلة الأجل؛ حيث أن سندات الخزانة لمدة ثلاثة أشهر قد تساوت بالفعل مع عائد السندات لمدة عشر سنوات. تاريخيًا، انتهت هذه العملية بركود خلال فترة تأخير تتراوح بين 3 إلى 12 شهرًا. على الرغم من أن المسؤولين الأمريكيين يطمئنون المشاركين في السوق بأن تهديد الركود مبالغ فيه وأن الاقتصاد الأمريكي أقوى من أي وقت مضى، إلا أن الحقائق تشير إلى عكس ذلك. نموذج GDPNow لبنك الاحتياطي الفيدرالي في أتلانتا يتوقع انخفاضًا بنسبة 2.4% في الناتج المحلي الإجمالي في الربع الأول - وهو رقم خطير جدًا.

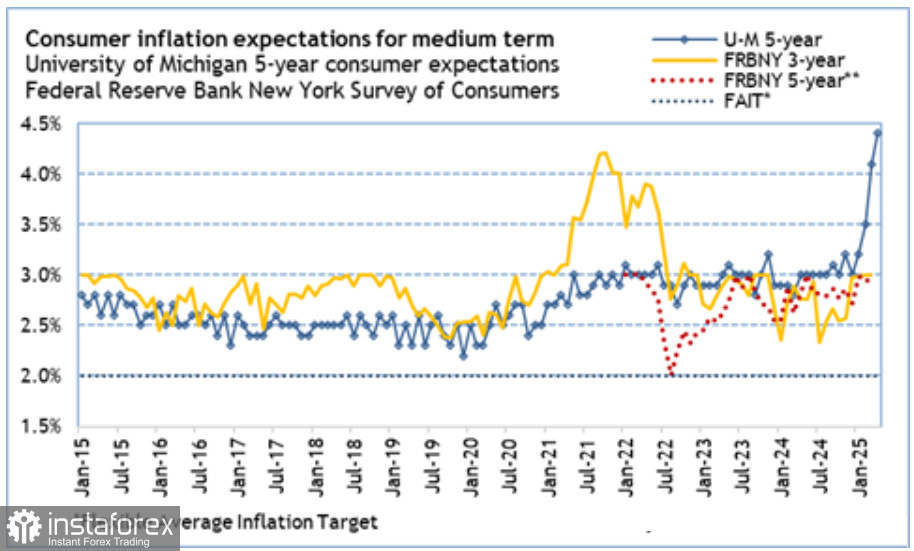

السبب الثالث، الذي قد يكون الأهم، هو عدم اليقين المحيط بإجراءات الاحتياطي الفيدرالي المستقبلية. في البداية، تم تقييم السياسة الاقتصادية الجديدة لترامب على أنها تضخمية، وتشير عدة دراسات، خاصة من بنك الاحتياطي الفيدرالي في نيويورك، إلى ارتفاع توقعات التضخم. حتى بيانات جامعة ميشيغان تشير إلى زيادة قوية.

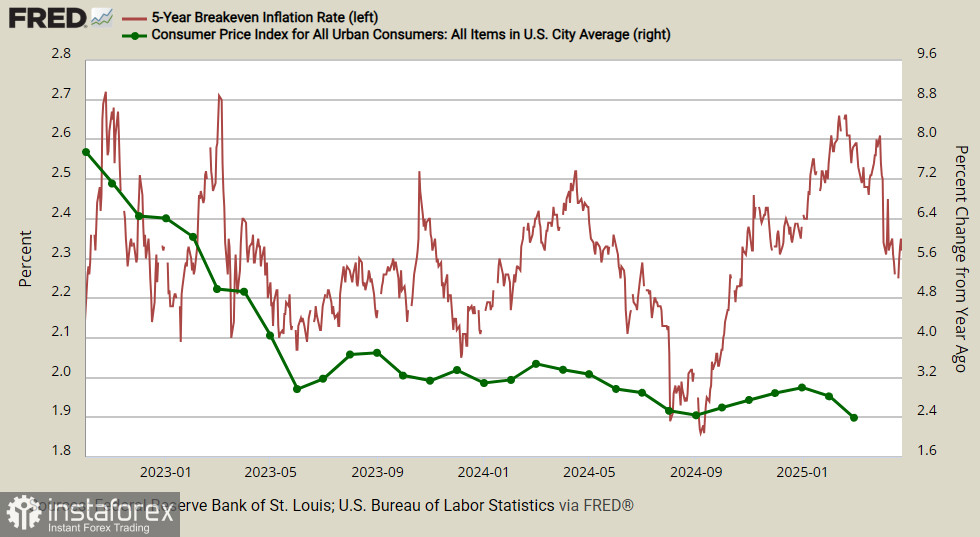

في الوقت نفسه، لم يرتفع العائد على سندات الخزانة المحمية من التضخم لمدة خمس سنوات (TIPS) منذ فبراير، بل كان في تراجع. وهذا يشير إلى تقييم معاكس — حيث يتوقع المستهلكون ارتفاع التضخم، ويتنبأ محللو السوق بنمو التضخم، بينما ترى الشركات أنه في انخفاض.

هذه نقطة حاسمة — لا يمكن للاحتياطي الفيدرالي تحمل وضع يبدأ فيه المشاركون في السوق في الشك في قدرته على الحفاظ على استقرار الأسعار. ومع ذلك، للرد بشكل مناسب، من الضروري فهم الاتجاه الذي ستتحرك فيه الأسعار — صعودًا أو هبوطًا. تقدم الدراسات المختلفة نتائج متناقضة، مما يساهم فقط في زيادة الشكوك وعدم اليقين. في ظل هذا الوضع المعقد، وجد ترامب أسبابًا للتشكيك في استقلالية الاحتياطي الفيدرالي، وهو ما لا يمكن اعتباره علامة على الاستقرار.

سيعقد الاجتماع القادم للجنة السوق المفتوحة الفيدرالية في 6-7 مايو. قد توضح البيانات الجديدة الأمور، مع التركيز بشكل خاص على تقريرين - التقدير الأول للناتج المحلي الإجمالي للربع الأول، المقرر صدوره في 30 أبريل، وتقرير التوظيف في 2 مايو. في جميع الأحوال، يجب افتراض أن الشكوك حول الدولار الأمريكي تتزايد، ولا توجد علامات على زيادة الطلب عليه.

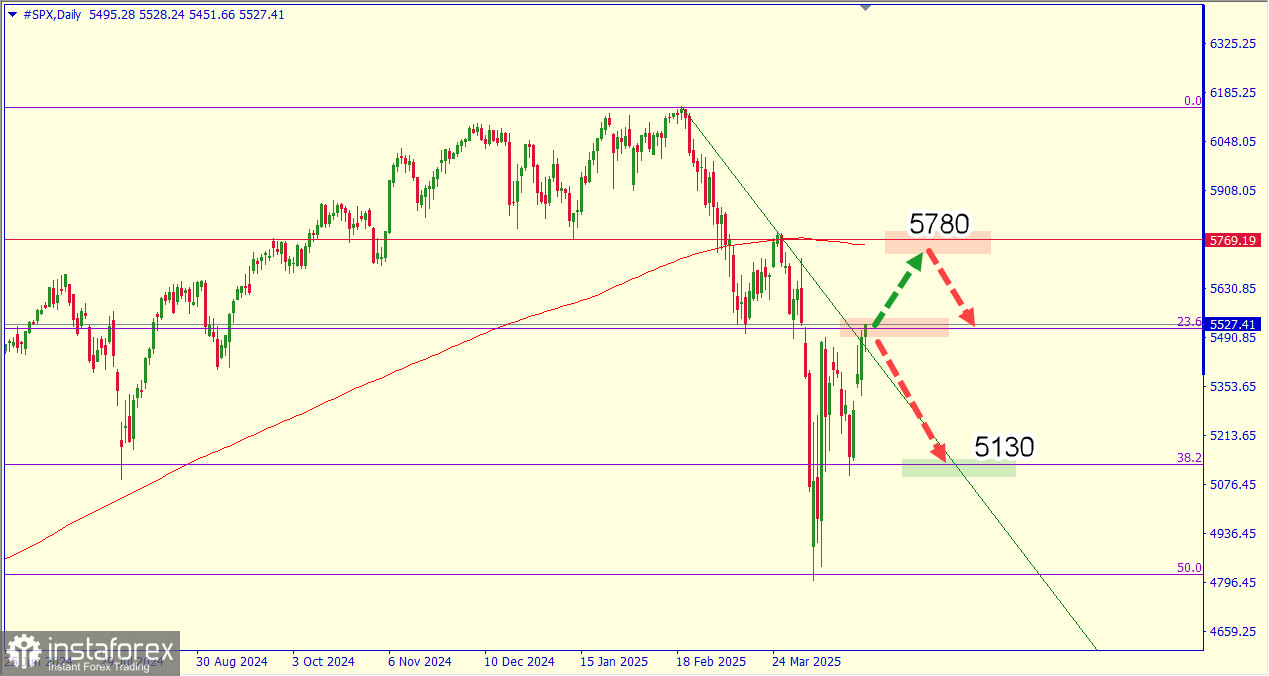

أما بالنسبة لسوق الأسهم، فمن الجدير بالذكر أن توقعاتنا باستمرار عمليات البيع الذعرية لم تتحقق. لا يزال من المبكر الحديث عن العودة إلى مسار النمو. عودة مؤشر S&P 500 إلى مستوى 5500 هو نتيجة لتأكيدات ترامب بأن العديد من الدول "مستعدة لإبرام صفقة"، مما يعني أن عملية إعادة مرافق الإنتاج إلى الأراضي الأمريكية قد تتطور، مما يؤدي حتماً إلى تدفق الاستثمارات.

في الوقت نفسه، فإن حل القضايا التجارية وفقًا لسيناريو ترامب ليس مؤكدًا على الإطلاق. علاوة على ذلك، قد يتزامن انتهاء فترة الـ 90 يومًا مع بداية ركود اقتصادي، حيث ستبدأ البيانات الأولى للربع الثاني في الظهور. ليس من الصعب تخيل أن القطاع الخارجي سيقلل من اعتماده على الولايات المتحدة في ظل التوقعات التضخمية الركودية التي خلقتها سياسات ترامب، مما سيؤدي إلى تدفقات رأس المال الخارجة وبيع الدولار. وبناءً على ذلك، يظل سيناريو استمرار تراجع سوق الأسهم هو السيناريو الأساسي في الوقت الحالي.