30.04.2025 09:48 AM

30.04.2025 09:48 AMالأسواق تشعر بالفعل بالإرهاق من الفوضى التي تتكشف في ذهن دونالد ترامب وبين أتباعه. كل شيء لا يزال غير واضح للغاية، لذا يركز المشاركون في السوق الآن بشكل كامل على إصدارات البيانات الاقتصادية المهمة اليوم، خاصة من الولايات المتحدة.

التركيز الرئيسي سيكون على أرقام الناتج المحلي الإجمالي للربع الأول من الولايات المتحدة ومؤشرات التضخم. وفقًا لتوقعات الإجماع، من المتوقع أن يشهد الاقتصاد الأمريكي تباطؤًا كبيرًا في الربع الأول مقارنة بالعام الماضي. من المتوقع أن يتباطأ نمو الناتج المحلي الإجمالي من 2.4% إلى 0.2% فقط - وهي نسبة منخفضة جدًا تقع ضمن هامش الخطأ الإحصائي، مما يشير إلى الخطر الحقيقي لانزلاق الاقتصاد الأمريكي إلى ركود كامل مع كل العواقب المرتبطة بذلك.

اليوم، ستتحول الأسواق بعيدًا عن السرد المرهق الآن للتعريفات الجمركية وتركز بدلاً من ذلك على إصدار مؤشر أسعار نفقات الاستهلاك الشخصي لشهر مارس. من المتوقع أن يظهر المؤشر انخفاضًا ملحوظًا على أساس سنوي من 2.5% إلى 2.2% وتغير شهري بنسبة 0.0% مقابل زيادة بنسبة 0.3% في فبراير. من المتوقع أيضًا أن ينخفض مؤشر نفقات الاستهلاك الشخصي الأساسي على أساس سنوي من 2.8% إلى 2.6%، مع انخفاض النمو الشهري من 0.4% إلى 0.1%. بالإضافة إلى ذلك، ستكون أرقام الدخل والإنفاق محل اهتمام أيضًا. من المتوقع أن ينخفض الدخل الشخصي من 0.8% إلى 0.4%، بينما من المتوقع أن يرتفع الإنفاق من 0.4% إلى 0.6%.

كيف ستتفاعل الأسواق والدولار مع هذه البيانات المهمة؟

قد يؤدي انخفاض الناتج المحلي الإجمالي إلى زيادة الطلب على سندات الخزانة حيث يسعى المستثمرون إلى الأصول الآمنة. في الوقت نفسه، قد يتعرض الدولار الأمريكي لضغوط محلية إذا أكدت بيانات التضخم انخفاض مؤشر نفقات الاستهلاك الشخصي. السبب الرئيسي، كما ذكر سابقًا، سيكون ارتفاع التوقعات بخفض محتمل لسعر الفائدة من قبل الاحتياطي الفيدرالي بنسبة 0.25% في مايو أو يونيو. في مثل هذا السيناريو، قد يحصل سوق الأسهم الأمريكي على دعم، حيث أن التوقعات بتجديد خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي ستزيد من الطلب على الأسهم.

من المحتمل أن يكون أي ضعف في الدولار محدودًا. قد ينخفض مؤشر الدولار إلى ما دون 99.00 ولكنه سيظل على الأرجح فوق 98.00. ويرجع ذلك إلى توقعات انخفاض التضخم في منطقة اليورو، مما قد يجبر البنك المركزي الأوروبي وبنك إنجلترا على خفض الأسعار مرة أخرى، وبالتالي موازنة الفروق في أسعار الفائدة مع الاحتياطي الفيدرالي.

على الرغم من أهمية بيانات اليوم، قد يكون لها تأثير محدود على أسعار الأصول، حيث تغرقها الفوضى المستمرة المحيطة بترامب. لا تزال حالة عدم اليقين هي القوة المهيمنة في السوق.

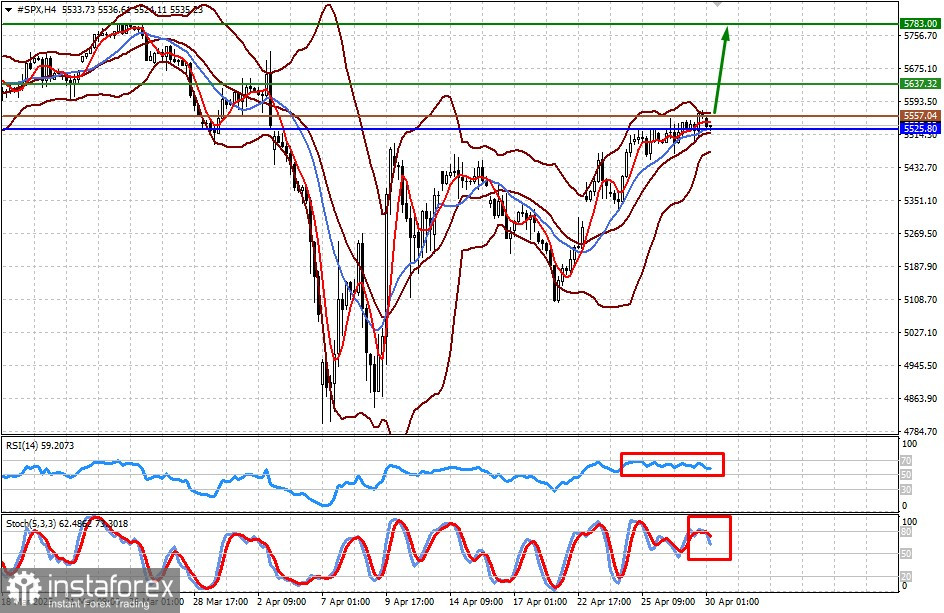

يتداول العقد مقابل الفروقات على العقود الآجلة لمؤشر S&P 500 قليلاً فوق 5525.80. انخفاض في مؤشر PCE سيزيد من احتمالية خفض معدلات الفائدة من قبل الاحتياطي الفيدرالي، مما يدعم الأسهم الأمريكية. بناءً على هذا الزخم، قد يستأنف العقد ارتفاعه نحو 5637.32 وفي النهاية 5783.00. مستوى الشراء المحتمل هو 5557.04.

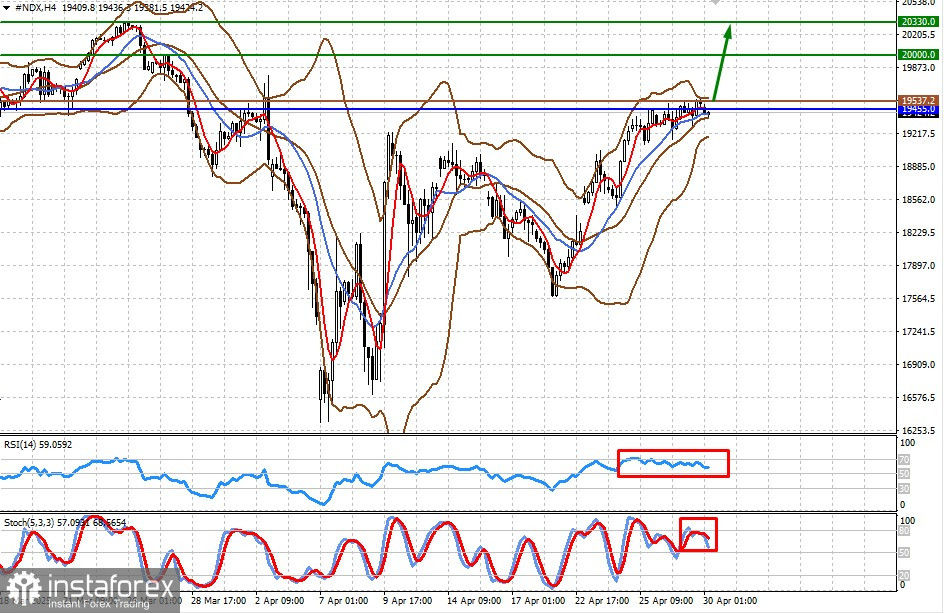

يتداول العقد مقابل الفروقات على العقود الآجلة لمؤشر NASDAQ 100 قليلاً تحت 19455.00. يمكن أن يكون انخفاض في مؤشر PCE أساساً لتجديد خفض معدلات الفائدة من قبل الاحتياطي الفيدرالي، مما يدعم الأسهم الأمريكية. في هذا السياق، يمكن أن يستأنف العقد نموه نحو 20000.00 و20330.00. مستوى الشراء المحتمل هو 19537.20.