29.04.2025 09:10 AM

29.04.2025 09:10 AM市場總是讓我們保持忙碌。儘管有關經濟衰退、貿易戰、供應短缺、通脹和裁員的悲觀言論不斷,美國解放日宣布關稅後,標普500僅小幅下跌超過3%。對於股票市場來說,最重要的並不是經濟本身,而是公司如何對經濟狀況作出反應。它們能否保持盈利,且盈利能有多強?在2000到2015年之間,扣除經濟衰退期間,利潤率平均為7.8%。到了2024年,這一數字上升到10.7%。那麼,我們應該在2025年期待什麼呢?

璀璨七傑中的四位成員——Amazon、Apple、Meta Platforms 和 Microsoft——將在四月下旬到五月初間公佈收益。NVIDIA則因華為開發出高性能AI芯片的消息受到衝擊。然而,整體而言,這組公司在經歷一波拋售潮後已成功復甦。儘管它們在標普500總市值中的份額大幅下降,這些曾經的領導者已重新站穩腳跟。

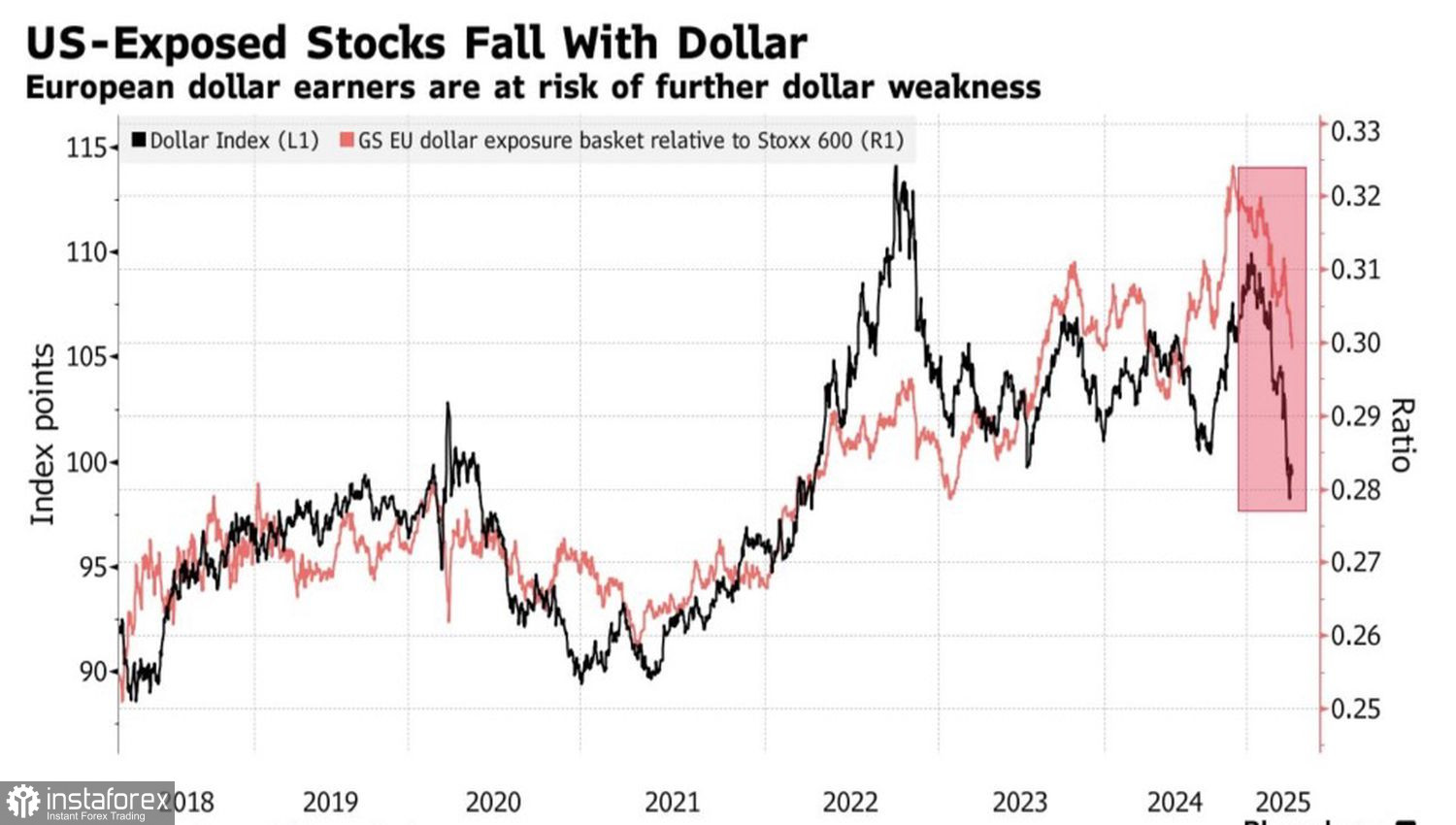

拋售 Magnificent Seven 的股票並不是造成更廣泛市場修正的唯一原因。由於美國例外主義的消退,資金從新世界流向舊世界也對 S&P 500 產生了重大影響。不過,在這方面,也出現了改善的跡象。

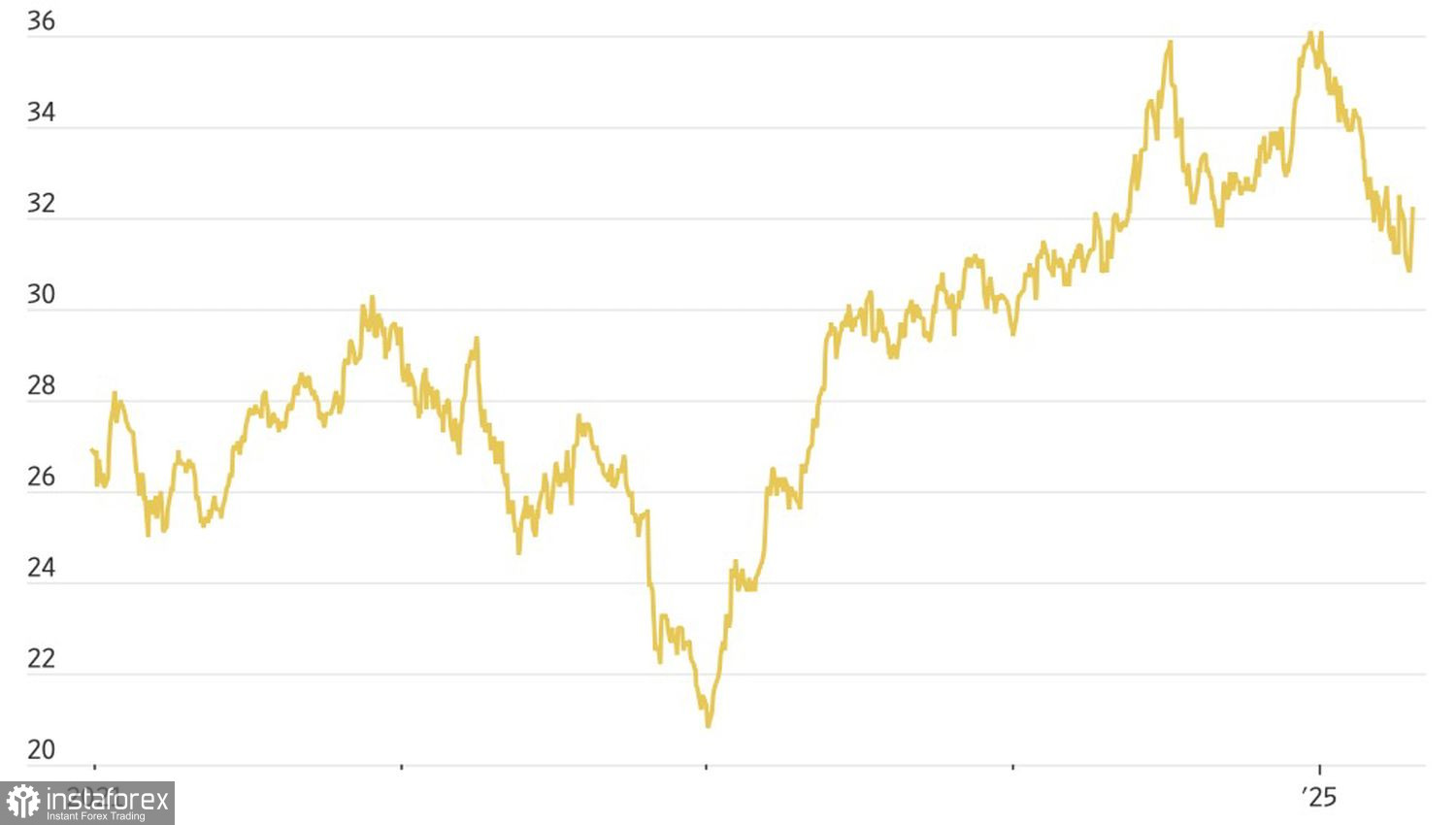

歐元區的出口導向程度遠高於美國。在德國,出口占國內生產總值的比例超過 40%,而在美國,這一比例僅為 11%。因此,約有 60% 的歐元道瓊斯 600 指數公司在國外銷售。如美元指數下跌,則會影響它們的企業收益。

再加上投資者對「特朗普看跌期權」的新信心——即認為美國總統準備在市場出現重大下跌時介入支持——廣泛股票指數的反彈就變得不那麼令人驚訝了。確實,近幾天來,白宮已採取了更加和解的語氣。根據《華爾街日報》的內部報導,預計汽車關稅將減輕,財政部長Scott Bessent希望國會能在7月4日之前延長稅收減免。

曾經看似鍍金一族訓練有素地逢低買入,現在則顯得截然不同。如果Donald Trump及其團隊準備向美國股市拋出救生圈,而歐洲的經濟力量不如以前那麼強大,並且「Magnificent Seven」再次找到立足點,那麼S&P 500的漲勢很可能持續。

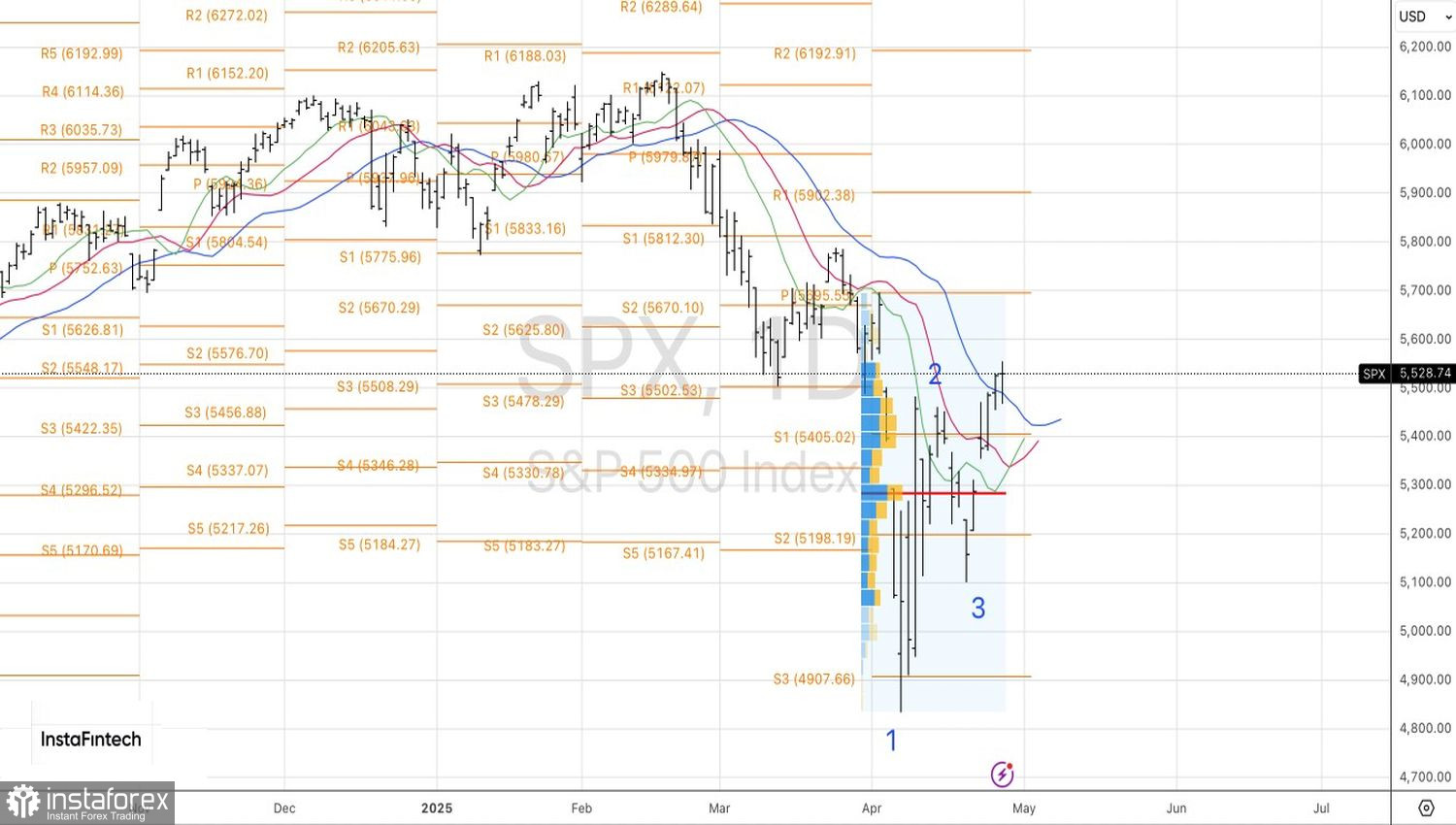

從技術上看,廣泛指數的日線圖上形成了一個帶長下影線的「十字星」。若其高點附近的5550突破,則可進一步增加從5500開倉的多頭倉位。而S&P 500的命運將取決於它能否突破5625和5695的阻力區。