Voir aussi

28.04.2025 11:22 AM

28.04.2025 11:22 AM

Donald Trump approche du premier jalon majeur des 100 jours dans son second mandat à la Maison Blanche, mais les marchés et les banques centrales du monde entier n'ont pas réussi à s'adapter aux nouvelles réalités de sa gouvernance imprévisible.

Les experts financiers observent anxieusement alors qu'ils tentent de comprendre ce que les politiques de Trump signifieront pour l'économie. Jusqu'à présent, il n'y a pas plus de clarté qu'au jour de son investiture.

En plus de la tourmente politique, les marchés s'attendent à plusieurs événements importants la semaine prochaine : les États-Unis publieront de nouvelles données sur l'emploi, le Canada tiendra des élections, et l'état de la zone euro sera testé par des indicateurs économiques significatifs.

La date symbolique du 30 avril rappellera que pendant ses 100 jours à la Maison Blanche, Trump a fait face à une multitude de défis, dont beaucoup ont été provoqués par lui-même.

L'instabilité causée par les décisions du président d'introduire et d'annuler des tarifs commerciaux continue d'ébranler les marchés financiers. Les participants du marché n'ont toujours pas appris à calculer les risques économiques associés à ces initiatives.

Particulièrement surprenante a été la forte détérioration des relations entre Trump et le dirigeant ukrainien Volodymyr Zelensky. Les alliés européens de l'Ukraine, se sentant exclus des pourparlers de paix avec Moscou, ont commencé à augmenter d'urgence leurs budgets militaires, quelque chose qui n'était pas arrivé depuis des décennies.

Les politiques d'immigration strictes et les restrictions touristiques ont porté un coup à l'industrie du tourisme des États-Unis, réduisant le flux de visiteurs étrangers.

La tentative de Trump de qualifier en plaisantant le Canada de "51e État des États-Unis" n'est pas passée inaperçue. Dans le pays voisin, cela a causé une vague de ressentiment anti-américain et de tension politique.

Les vieilles alliances internationales s'effondrent, les marchés financiers sont emplis d'une inquiétante instabilité, et les investisseurs ont plus que jamais besoin de directives claires. L'attente de la prochaine étape de la présidence de Trump est accompagnée d'une volatilité accrue et de craintes de mouvements inattendus de la Maison Blanche.

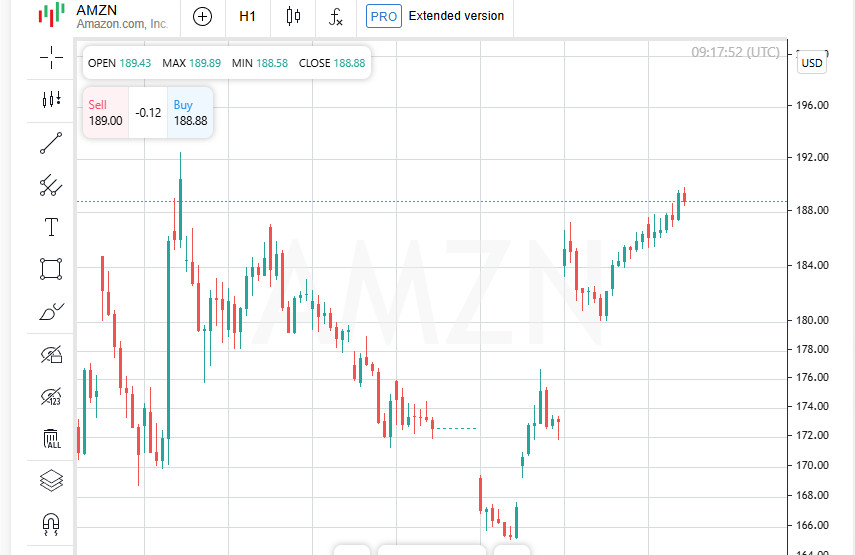

Parallèlement, les plus grandes entreprises américaines — Apple (AAPL.O), Microsoft (MSFT.O) et Amazon (AMZN.O) — publieront leurs résultats trimestriels la semaine prochaine. Leurs rapports peuvent devenir un baromètre important pour évaluer l'état réel de l'économie dans le contexte de la nouvelle réalité politique.

Après deux années de croissance triomphante, des actions à grande capitalisation comme Nvidia (NVDA.O), Alphabet (GOOGL.O) et Tesla (TSLA.O) affrontent leur premier test majeur en 2025. L'environnement de marché défavorable a déjà commencé à peser sur l'ensemble du marché boursier.

Plus de 20 % des entreprises incluses dans l'indice S&P 500 ont divulgué leurs résultats jusqu'à présent. Les résultats sont encourageants : on s'attend à ce que le bénéfice total pour le premier trimestre augmente de 8,4 %. Cependant, les analystes ne se concentrent pas sur les succès passés, mais sur les prévisions : dans un marché volatil, ce sont les perspectives du secteur entrepreneurial qui déterminent le sentiment des investisseurs.

Les marchés recevront prochainement des repères importants : de nouvelles données sur l'inflation seront publiées le 1er mai, et le rapport sur l'emploi d'avril sera publié le 2 mai. Les prévisions sont plutôt prudentes : on s'attend à ce que les emplois non agricoles aux États-Unis n'ajoutent que 130 000 emplois, ce qui est nettement moins que les 228 000 de mars.

Au milieu des batailles commerciales entre les États-Unis et la Chine, une lueur d'espoir est enfin apparue : les autorités chinoises envisagent la possibilité de réduire partiellement la pression tarifaire. Pékin a distribué une liste de 131 catégories de produits sur les réseaux sociaux et parmi les associations professionnelles qui pourraient être exemptées des tarifs de 125 % sur les importations américaines.

La mesure est perçue comme une tentative de réduire les tensions qui ont longtemps alimenté les craintes économiques mondiales.

Les Canadiens se rendent aux urnes lundi pour décider de la future direction politique du pays. Le Premier ministre Mark Carney cherche un mandat fort pour résister à la pression de Washington.

Carney est clair : les actions de Trump, des tarifs à la rhétorique annexionniste, constituent une menace grave pour le Canada. Sa réponse est de réduire stratégiquement la dépendance économique à l'égard de son voisin du sud et de transformer profondément l'économie nationale.

Les électeurs canadiens semblent prêts à soutenir le cap du Premier ministre Mark Carney. Le Parti libéral, qui accusait un retard de 24 points par rapport aux Conservateurs en janvier, est maintenant en tête de 5 points.

Les marchés financiers ne sont guère surpris par le retournement de situation. Le dollar canadien, qui a subi sa plus forte baisse en 22 ans en février, se maintient bien, et même s'il y a des turbulences politiques, aucun choc majeur n'est à prévoir.

Toutefois, l'horizon économique reste nuageux. Le Fonds monétaire international a récemment révisé à la baisse ses prévisions de croissance pour le Canada, et les plans de dépenses de relance des Libéraux menacent de transformer le déficit budgétaire en un gouffre plus profond que prévu.

Avec l'instabilité provenant des États-Unis, les investisseurs cherchent de plus en plus refuge dans les actifs européens. L'euro et les obligations de la zone euro, autrefois considérés comme des investissements plus risqués, commencent à sembler plus sûrs.

Les prochains rapports économiques aideront à comprendre la pérennité de cette tendance. Les données sur l'inflation de la zone euro attendues le 2 mai pourraient montrer un ralentissement de la croissance des prix, se rapprochant de l'objectif de 2 % de la Banque centrale européenne.

Le même jour, l'indice d'activité des entreprises manufacturières de l'HCOB sera publié, ce qui pourrait confirmer les craintes : la confiance dans la stabilité des chaînes de production en Europe est en baisse.

Si les données s'avèrent faibles, cela renforcera les attentes d'une stagnation de l'économie de la zone euro. Cependant, les participants au marché ne se précipitent pas pour paniquer.

Les analystes sont confiants que même avec un tableau macroéconomique défavorable, l'euro restera stable. Bank of America note que les dépenses budgétaires à grande échelle de l'Allemagne joueront le rôle de "coussin d'assurance" pour la monnaie.

Barclays, pour sa part, suppose que l'euro continuera à se négocier près de la marque de 1,15 $, à moins que les chocs politiques en provenance de Washington ne s'intensifient et n'ébranlent la stabilité mondiale.

Les bourses européennes ont commencé la semaine en hausse, poursuivant la tendance positive après deux semaines consécutives d'augmentations des indices. Les investisseurs se préparent à une semaine riche en résultats et en données économiques, ainsi qu'à des nouvelles sur de possibles mouvements tarifaires.

Le STOXX 600 (.STOXX) a gagné 0,5 % en début de séance lundi, reflétant l'optimisme du marché. La tendance positive s'est également propagée à d'autres marchés européens, les indices régionaux passant également en territoire positif.

Les marchés ont été encouragés la semaine dernière par des signes de réduction des tensions commerciales entre les États-Unis et la Chine. Cependant, les investisseurs restent méfiants alors que les messages de Washington et de Pékin continuent de se contredire.

Pékin a catégoriquement rejeté les affirmations de Donald Trump selon lesquelles des pourparlers tarifaires sont en cours. Cependant, la décision de la Chine vendredi d'exempter certains biens américains de tarifs de 125 % – transmise par des avis officiels aux entreprises – a été vue comme un signe de préoccupation du gouvernement quant aux conséquences potentielles d'une impasse prolongée.

Des histoires de succès isolées ont soutenu la croissance de plusieurs actions. Les actions de la société britannique de livraison de repas Deliveroo (ROO.L) ont grimpé de 16,3 % après l'annonce d'une offre d'achat du géant américain DoorDash (DASH.O) faite le 5 avril.

Le fabricant aéronautique européen Airbus (AIR.PA) a renforcé ses positions de 1,6 % après avoir confirmé un accord pour acquérir plusieurs actifs de Spirit AeroSystems (SPR.N).

De plus, la banque italienne Mediobanca (MDBI.MI) a annoncé son intention d'acheter la banque privée Banca Generali (BGN.MI) pour 6,3 milliards d'euros (environ 7,15 milliards de dollars), ce qui a été un autre événement notable sur le marché financier européen.

Les participants du marché sont également concentrés sur les rapports clés sur l'inflation à venir cette semaine à la fois dans la zone euro et aux États-Unis, qui seront un indicateur important des orientations que les banques centrales pourraient suivre dans les mois à venir, notamment en ce qui concerne les taux d'intérêt.