Voir aussi

28.04.2025 04:23 PM

28.04.2025 04:23 PMLe dollar américain est-il surévalué ? Bank of America le pense. La banque souligne que lors des cycles précédents, lorsque l'indice USD a atteint son sommet au milieu des années 1980 et au début des années 2000, cela a entraîné une tendance baissière majeure, avec une chute du billet vert de 25 à 30 %. Actuellement, les investisseurs étrangers détiennent 22 000 milliards de dollars d'actifs américains, et une vente massive serait un cauchemar pour les baissiers de l'EUR/USD. Cependant, tout le monde ne partage pas cette perspective.

Credit Agricole pense que la vente du dollar américain est exagérée. Selon la banque, les investisseurs négligent des facteurs négatifs pour l'EUR/USD, tels que les effets nuisibles des guerres commerciales sur l'économie de la zone euro, la stabilisation progressive de la situation politique aux États-Unis et les positions baissières excessives contre le dollar américain. En effet, les acteurs spéculatifs—gestionnaires d'actifs et fonds spéculatifs—ont passé les dernières semaines à vendre presque exclusivement le billet vert.

Dynamique spéculative du USD

Les banques et les sociétés d'investissement ont des opinions divergentes concernant le sort de l'EUR/USD, ce qui a contribué à la consolidation de la paire dans une fourchette de négociation étroite. Notamment, les 100 premiers jours de la présidence de Trump ont entraîné la pire performance du dollar américain jamais enregistrée, surpassant même le record négatif de Richard Nixon des années 1970.

Un des facteurs expliquant la tendance baissière du dollar a été les sorties de capitaux d'Amérique du Nord vers l'Europe. Initialement, les investisseurs ont été effarouchés par les larges droits de douane imposés par la Maison Blanche lors de la "Journée de l'Indépendance Américaine" et ont vendu l'EuroStoxx 600. Cependant, ils retournent désormais à l'indice, confiants que les négociations commerciales entre Washington et Bruxelles se termineront positivement. La poursuite de l'assouplissement monétaire par la BCE, combinée aux mesures de relance budgétaire allemandes, devrait stimuler davantage le rallye des actions européennes.

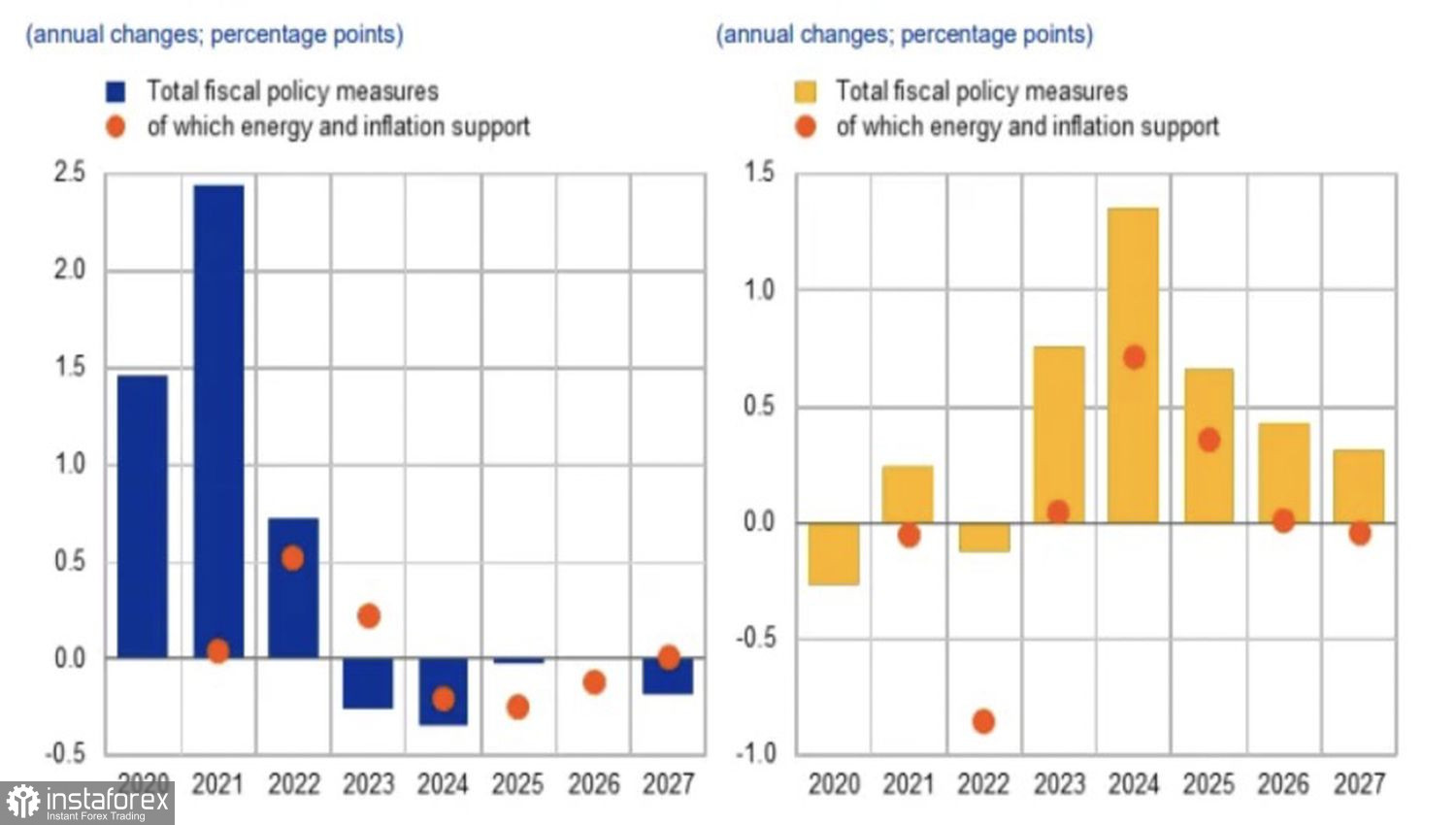

Selon la BCE, les droits de douane de Donald Trump devraient accélérer l'inflation de la zone euro de 0,7 point de pourcentage en 2025, de 0,4 en 2026 et de 0,3 en 2027. Sans ces droits de douane, la région serait de nouveau confrontée à la déflation pour cette année et pour les deux suivantes. Dans l'état actuel des choses, une croissance des prix à la consommation de 2,3 %, 1,9 % et 2 % est prévue.

Inflation de la zone euro sans et avec droits de douane

De telles dynamiques de l'IPC permettent à la Banque centrale européenne de poursuivre l'assouplissement de sa politique monétaire. Dans des conditions normales, les attentes d'une baisse du taux de dépôt pèseraient sur l'euro. Pourtant, lorsque les prix sur le Forex sont influencés par les flux de capitaux, l'expansion monétaire soutient à la fois les indices boursiers européens et l'EUR/USD.

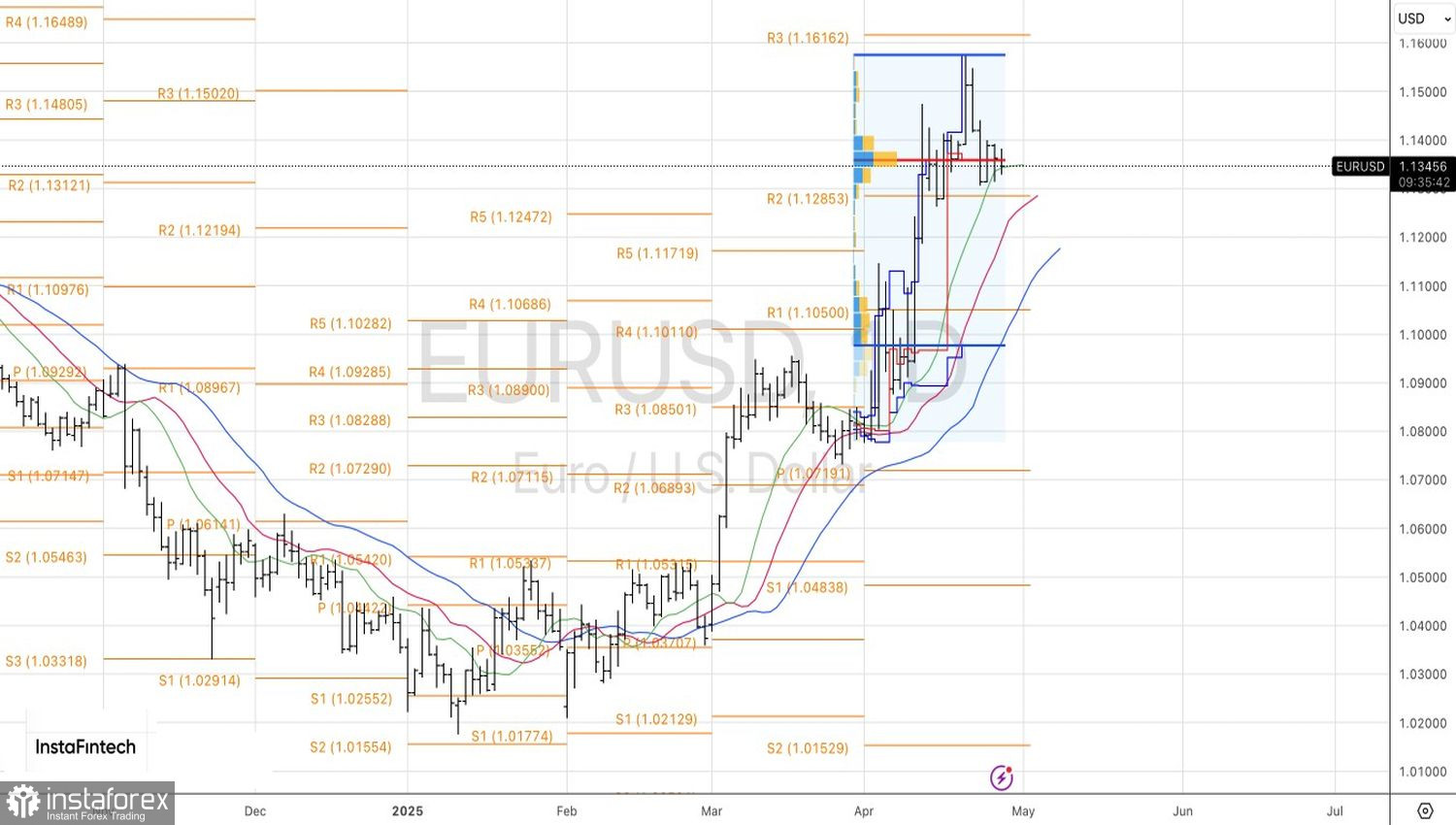

Techniquement, le graphique quotidien de la principale paire de devises montre une consolidation à court terme continue dans la fourchette de 1.1315–1.14, formant le modèle Surge and Shelf. Placer des ordres d'achat en attente sur l'EUR/USD au-dessus de 1.14 et des ordres de vente en dessous de 1.1315 reste une stratégie pertinente. L'essentiel est de ne pas ouvrir trop d'ordres de vente à découvert.