Voir aussi

29.04.2025 12:54 AM

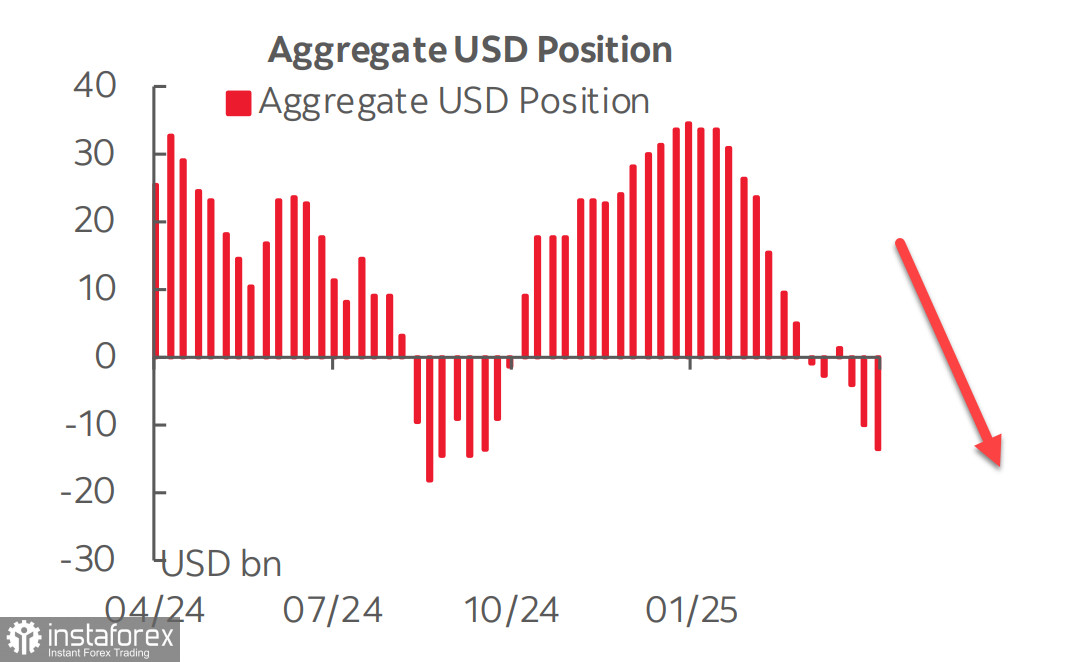

29.04.2025 12:54 AMComme l'indique le dernier rapport de la CFTC, les contrats à terme sur le dollar américain montrent une nouvelle dégradation de ses perspectives. Au cours de la semaine de référence, la position nette à découvert sur le USD a augmenté de 3,9 milliards de dollars, atteignant 14 milliards de dollars. Le positionnement contre l'euro est resté presque inchangé, tandis que pour les autres devises, la tendance en faveur de l'abandon du dollar continue de se développer.

Il existe plusieurs raisons expliquant l'intérêt décroissant pour le dollar. La plus évidente est la menace de guerre commerciale, qui affectera la plupart des pays dans le monde. Dans ce contexte, l'imprévisibilité du président américain et ses méthodes surprenantes pour traiter les problèmes accumulés n'aident pas à accroître la confiance.

La deuxième raison est la menace de récession aux États-Unis. Les rendements des obligations à court terme rattrapent ceux des obligations à long terme ; les bons du Trésor à trois mois ont déjà égalé le rendement de ceux à 10 ans. Ce processus s'est historiquement terminé par une récession dans un délai de 3 à 12 mois. Bien que les responsables américains rassurent les participants du marché que la menace de récession est exagérée et que l'économie américaine est plus forte que jamais, les faits suggèrent le contraire. Le modèle GDPNow de la Fed d'Atlanta prévoit une baisse du PIB de 2,4 % au premier trimestre — un chiffre très sérieux.

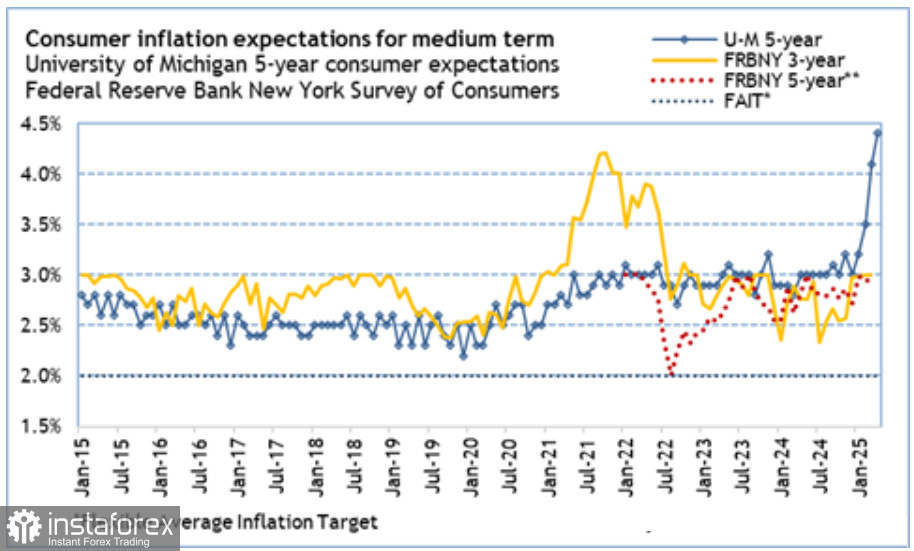

La troisième raison, qui pourrait être la principale, est l'incertitude entourant les actions futures de la Federal Reserve. Initialement, la nouvelle politique économique de Trump a été jugée inflationniste, et plusieurs études, notamment de la New York Fed, indiquent une hausse des attentes en matière d'inflation. Les données de l'Université du Michigan indiquent même une forte augmentation.

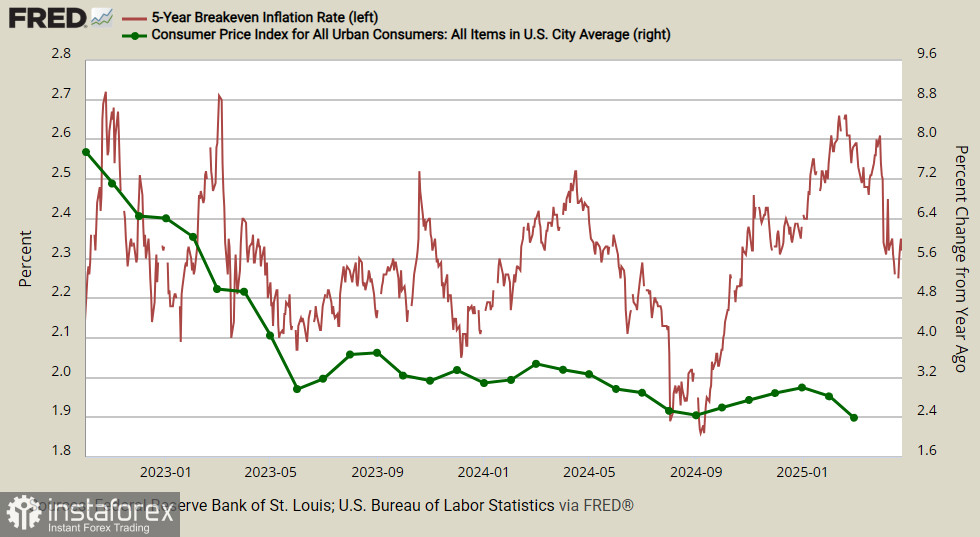

Parallèlement, le rendement des TIPS (Treasury Inflation-Protected Securities) à 5 ans n'a pas augmenté depuis février, mais a plutôt diminué. Cela indique une évaluation opposée : les consommateurs s'attendent à une hausse de l'inflation, les analystes de marché prévoient une croissance de l'inflation, tandis que les entreprises la voient diminuer.

C'est un point critique : la Fed ne peut pas se permettre que les participants au marché commencent à douter de sa capacité à maintenir la stabilité des prix. Cependant, pour réagir de manière appropriée, il est nécessaire de comprendre dans quelle direction les prix évolueront — à la hausse ou à la baisse. Diverses études fournissent des résultats contradictoires, ce qui ne fait qu'accroître l'incertitude et le doute. Dans cette situation complexe, Trump a trouvé des raisons de remettre en question l'indépendance de la Fed, ce qui ne peut être perçu comme un signe de stabilité.

La prochaine réunion du FOMC se tiendra les 6 et 7 mai. De nouvelles données pourraient clarifier la situation, avec une attention particulière portée sur deux rapports : la première estimation du PIB pour le premier trimestre, attendue le 30 avril, et le rapport sur l'emploi du 2 mai. Quoi qu'il en soit, il faut supposer que le scepticisme à l'égard du dollar américain augmente, et il n'y a aucun signe d'une demande accrue pour celui-ci.

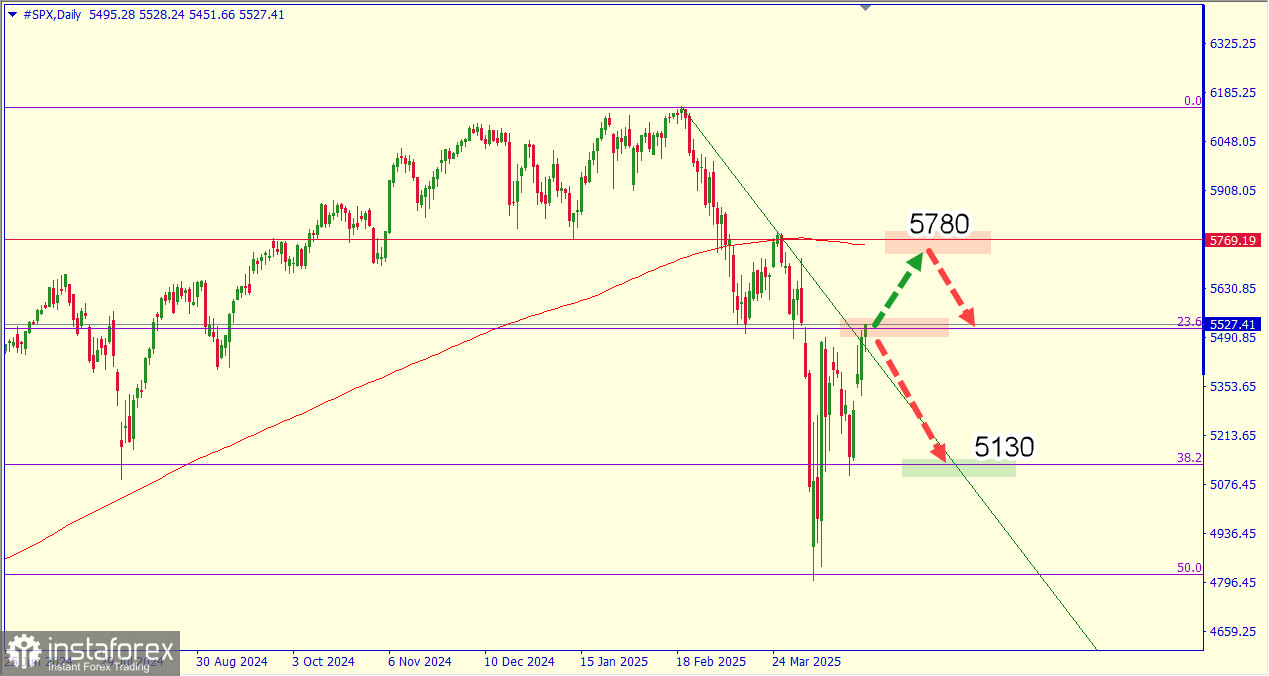

Quant au marché boursier, il convient de noter que nos attentes concernant la poursuite des ventes paniquées ne se sont pas concrétisées. Il est encore trop tôt pour parler d'un retour à une trajectoire de croissance. Le retour du S&P 500 au niveau de 5500 est le résultat des assurances de Trump selon lesquelles de nombreux pays sont "prêts à conclure un accord", ce qui signifie que le processus de rapatriement des installations de production sur le sol américain pourrait se développer, entraînant inévitablement un afflux d'investissements.

En même temps, résoudre les questions commerciales selon le scénario de Trump est loin d'être certain. De plus, l'expiration des 90 jours pourrait coïncider avec le début d'une récession, car les premières données pour le second trimestre commenceront à apparaître. Il n'est pas difficile d'imaginer que le secteur étranger réduira sa dépendance aux États-Unis face aux perspectives stagflationnistes créées par les politiques de Trump, ce qui entraînerait des sorties de capitaux et des ventes de dollars. Par conséquent, le scénario d'une nouvelle baisse du marché boursier reste pour l'instant le principal.