Lihat juga

28.04.2025 09:12 AM

28.04.2025 09:12 AMMinggu depan akan dipenuhi dengan rilis data ekonomi penting, yang dapat memiliki dampak signifikan pada dinamika pasar — tetapi apakah mereka mampu melakukannya?

Di tengah kekacauan geopolitik yang dihasilkan oleh Donald Trump, yang membentuk gambaran ketidakpastian secara keseluruhan mengenai perkembangan ekonomi Amerika dan global, para investor mungkin mencoba minggu ini untuk menggunakan publikasi data kunci dari AS, Zona Euro, dan China untuk lebih memahami apa yang diharapkan di masa depan.

Memang, apa yang harus kita perhatikan minggu ini? Pertama dan terutama, fokus akan tertuju pada rilis angka ketenagakerjaan dan inflasi AS, indikator manufaktur dari Tiongkok dan AS, serta inflasi konsumen di Zona Euro. Laporan PDB dari Zona Euro dan AS juga akan menjadi perhatian yang signifikan.

Dimulai dengan berita AS, menurut perkiraan konsensus, jumlah pekerjaan baru yang tercipta pada bulan April, menurut ADP, akan jauh lebih rendah daripada bulan Maret—hanya 123.000 pada bulan April dibandingkan dengan 155.000 sebulan sebelumnya. Demikian pula, jumlah pekerjaan baru yang dilaporkan oleh Departemen Tenaga Kerja AS diperkirakan akan turun signifikan menjadi 129.000 pada bulan April dari 228.000 pada bulan Maret.

Perkiraan ini tentu saja pesimistis dan seharusnya sudah mencerminkan realitas negatif yang dihasilkan dari perang dagang global Trump. Selain itu, pertumbuhan PDB yang diperkirakan untuk kuartal pertama tahun ini diharapkan turun dari 2,4% menjadi 0,2%. Sementara itu, PDB Zona Euro diharapkan tetap dalam margin statistik sekitar 1,0%.

Adapun indikator manufaktur, sedikit peningkatan diharapkan pada bulan April untuk Indeks Manajer Pembelian Manufaktur (PMI) dari 50,2 poin menjadi 50,7 poin. Namun, nilai indikator yang sama dari Institute for Supply Management (ISM) diperkirakan akan turun menjadi 48 poin dari 49. Angka dari Tiongkok juga tidak diharapkan membawa banyak optimisme. PMI lokal diproyeksikan melambat pada bulan April dari pembacaan bulan Maret sebesar 50,8 poin menjadi 49,8 poin. Peningkatan kecil dari 48,6 poin menjadi 48,7 di zona euro diharapkan, tetapi kemungkinan tidak akan memainkan peran signifikan.

Sekarang, ke data inflasi yang penting. Minggu ini, laporan inflasi dari zona euro akan menarik perhatian. Pada bulan April, indeks harga konsumen inti (CPI) diharapkan meningkat sedikit dalam istilah tahunan, dari 2,4% menjadi 2,5%, sementara angka CPI keseluruhan diharapkan turun dari 2,2% menjadi 2,1%.

Dan sorotan minggu ini tidak diragukan lagi adalah laporan inflasi dari Amerika Serikat. Ini berkaitan dengan pembacaan April dari Indeks Harga Pengeluaran Konsumsi Pribadi (PCE) dan ukuran intinya. Penurunan diproyeksikan di sini: angka inti tahun-ke-tahun diharapkan turun menjadi 2,5% dari 2,8% dan angka keseluruhan menjadi 2,2% dari 2,5%. Pengeluaran pribadi diharapkan meningkat dari 0,4% menjadi 0,6%, sementara pendapatan diproyeksikan turun dari 0,8% menjadi 0,4%.

Jadi, bagaimana pasar mungkin bereaksi terhadap aliran berita yang umumnya negatif ini?

Penting untuk diakui bahwa ketidakpastian yang didorong oleh Trump mungkin sekali lagi meniadakan dampak dari berita ini. Namun, secara keseluruhan, data dari Amerika, Tiongkok, dan Eropa menunjukkan efek negatif dari perang dagang, yang dapat memaksa pihak-pihak yang berlawanan untuk lebih aktif mencari kompromi — tanda positif untuk permintaan aset berisiko. Perlambatan inflasi di Zona Euro dapat memaksa Bank Sentral Eropa untuk memangkas suku bunga sebesar 0,25% lagi, yang akan berdampak negatif pada euro, meskipun hanya sebagian. Sementara itu, penurunan inflasi di AS, seperti yang telah saya kemukakan sebelumnya, dapat menyebabkan Federal Reserve melanjutkan pemotongan suku bunga secepatnya pada bulan Mei atau Juni, yang akan melemahkan dolar AS di pasar Forex.

Secara keseluruhan, penurunan imbal hasil Treasury berdampak positif pada sentimen pasar dan menunjukkan bahwa pasar mengharapkan reaksi yang menguntungkan minggu ini. Pemulihan indeks saham di seluruh dunia juga mencerminkan harapan tinggi investor untuk kompromi tarif antara Beijing dan Washington. Kita mungkin juga melihat data ketenagakerjaan AS yang lebih lemah mendorong dolar kembali menurun. Indeks dolar bisa jatuh di bawah angka 98,00 di tengah laporan inflasi.

Anehnya, minggu ini kemungkinan akan positif untuk membeli saham dan mata uang kripto sambil memberikan tekanan jual pada dolar di pasar Forex dan emas.

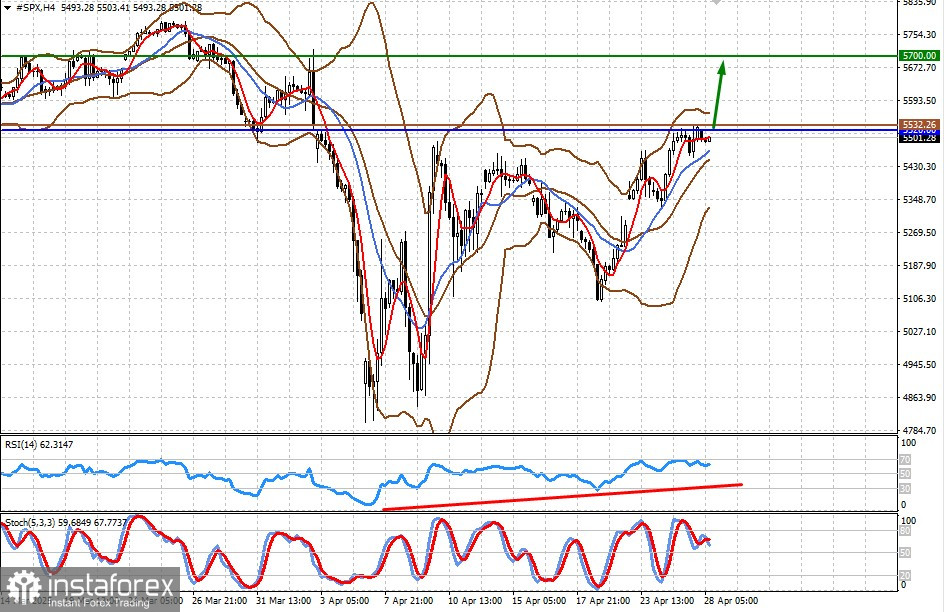

Kontrak CFD pada futures S&P 500 trading di bawah level resistensi 5520.00. Jika berhasil menembus level ini, didukung oleh perkembangan yang diuraikan dalam artikel, dapat menyebabkan pertumbuhan lebih lanjut menuju angka 5700.00. Titik masuk untuk membeli bisa berada di level 5532.26.

Token ini mengalami kenaikan signifikan minggu lalu di tengah harapan berakhirnya perang dagang AS-Tiongkok. Mungkin akan terus naik dengan latar belakang positif secara keseluruhan minggu ini. Penembusan di atas level resistensi 95000.00 dapat menjadi dasar untuk kenaikan lebih lanjut menuju 99400.00. Titik masuk untuk membeli bisa berada di level 95659.57.