Шунингдек қаранг

28.04.2025 15:45

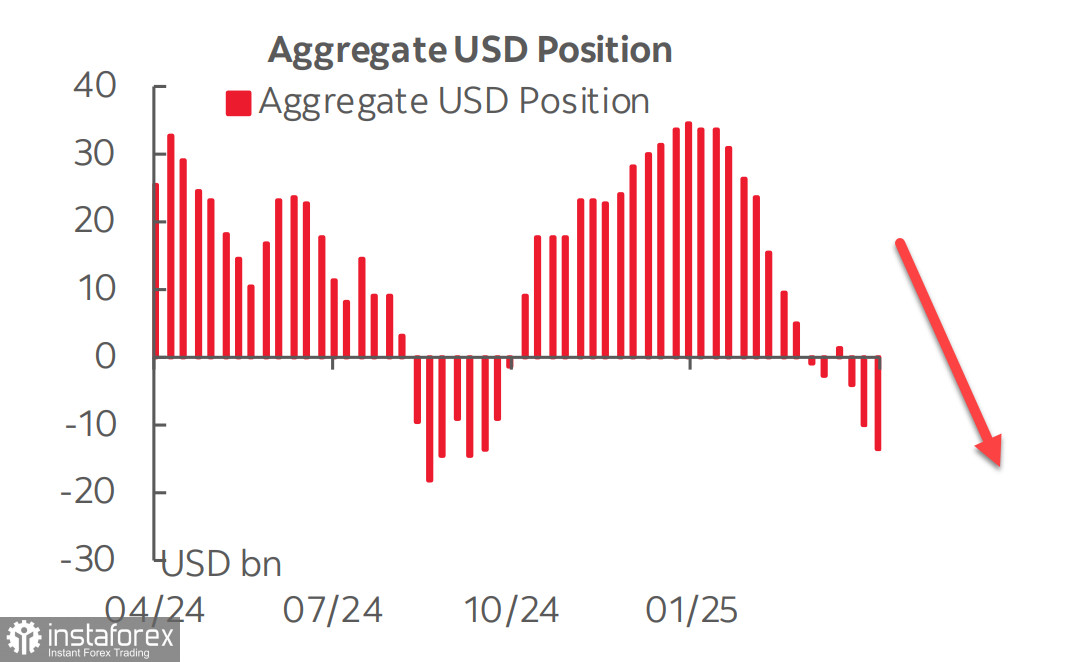

28.04.2025 15:45Как показал последний отчет CFTC, фьючерсы по доллару США показывают дальнейшее ухудшение его перспектив, за отчетную неделю совокупная короткая позиция по USD увеличилась на 3,9 млрд, до -14 млрд. Почти не изменилось позиционирование разве что против евро, по другим валютам тренд в пользу отказа от доллара развивается.

Причин происходящего снижения интереса к доллару несколько. Самая явная – угроза развития тарифной войны, которая так или иначе затронет большинство стран мира, и здесь непредсказуемость президента США и шокирующие методы решения накопившихся проблем никак не повышают уровень доверия.

Вторая причина – угроза рецессии в США. Доходность краткосрочных облигаций догоняет доходность долгосрочных, 3-месячные Treasures уже сравнялись с доходностью 10-летних, ранее этот процесс всегда заканчивался рецессией с отсрочкой от 3 до 12 месяцев. И хотя чиновники из США уверяют игроков в том, что угроза рецессии надумана и экономика США сильная как никогда, факты говорят об обратном. Модель GDPNow от ФРБ Атланты предполагает снижение ВВП в 1 квартале на 2.4%, это очень серьезный показатель.

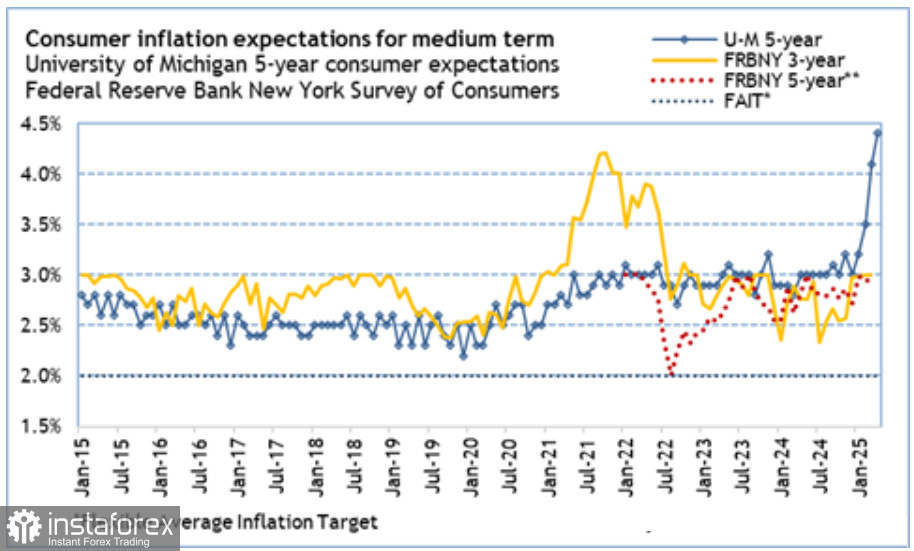

Ну и третья причина, которая может оказаться основной, – неопределенность с дальнейшими действиями ФРС. Новая экономическая политика Трампа изначально оценивалась как про-инфляционная, и ряд исследований, в частности от ФРБ Нью-Йорка, показывают рост инфляционных ожиданий, а от университета Мичиган – не просто рост, а сильный рост.

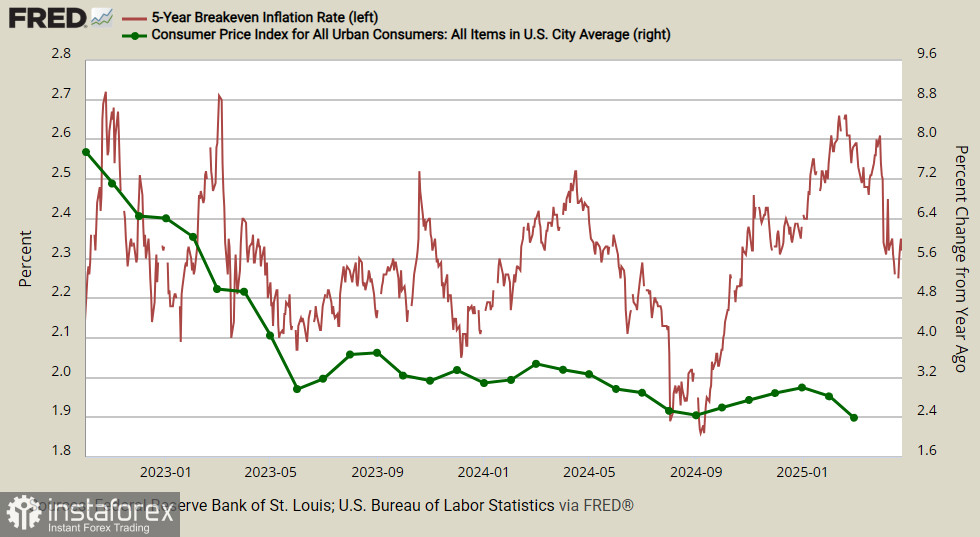

В то же время доходность 5-летних облигаций TIPS, защищенных от инфляции, с февраля не растет, а снижается. Налицо прямо противоположная оценка – потребители ждут роста инфляции, аналитики рынка предрекают рост инфляции, а бизнес видит её снижение.

Это очень важный момент – ФРС никак нельзя допустить такого развития событий, чтобы у участников рынка зародились сомнения относительно её способности поддерживать ценовую стабильность. Но чтобы правильно реагировать на ситуацию, нужно знать, куда же все-таки будут двигаться цены – вверх или вниз, и то, что разные исследования дают противоположные результаты, как раз и приводит к неопределенности, а значит, и к сомнениям. В и так непростой ситуации Трамп нашёл причины поставить под сомнение независимость ФРС, что никак не может быть расценено как признак стабильности.

Ближайшее заседание FOMC состоится 6 и 7 мая, новые данные могут внести ясность, особое внимание будет к двум отчетам – первой оценке ВВП за 1 квартал 30 апреля и отчету по занятости 2 мая, но в любом случае нужно исходить из того, что скептицизм по доллару США нарастает и признаков роста спроса на него нет.

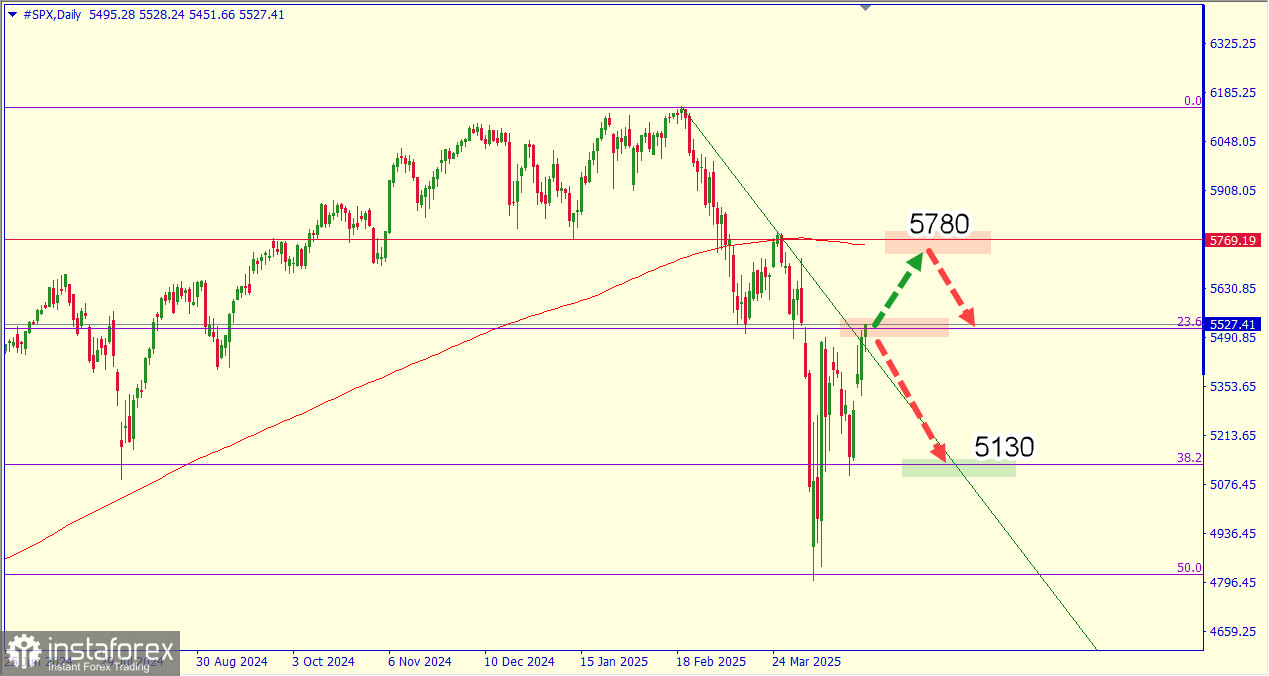

Что касается фондового рынка, то нужно отметить, что наш взгляд на продолжение панических распродаж не оправдался. Говорить о возврате на траекторию роста пока рано, возврат S&P500 к уровню 5500 является следствием того, что многие страны, по уверению Трампа, «готовы заключить сделку», то есть процесс возврата на территорию США производственных мощностей, что неизбежно приведет и к притоку инвестиций может получить развитие.

В то же время решение торговых проблем по сценарию Трампа вовсе не представляется очевидным, к тому же завершение 90-дневного срока вполне может совпасть по времени с началом рецессии, поскольку появятся первые данные за 2 квартал. Нетрудно представить, что иностранный сектор сократит свою зависимость от США на фоне стагфляционных перспектив, созданных политикой Трампа, что приведет к оттоку капитала и продаже долларов. Соответственно, сценарий дальнейшего снижения фондового рынка пока остается основным.