Шунингдек қаранг

29.04.2025 17:46

29.04.2025 17:46Прошедшая неделя была совершенно неинформативной с позиции фундаментальных показателей, но позволила, опираясь на новые данные, откорректировать прогнозы по темпам роста экономики, инфляции и стратегии дальнейших действий РБНЗ.

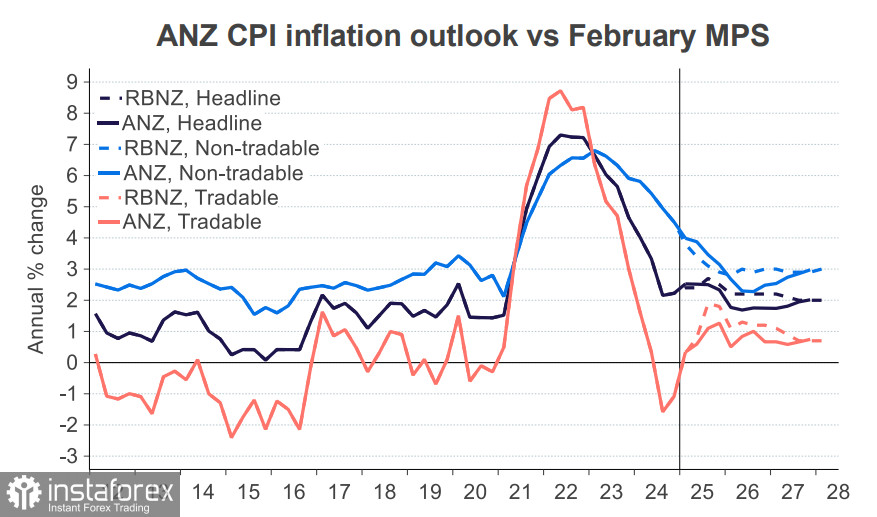

Банк ANZ скорректировал свой прогноз по инфляции. Несколько ранее он понизил прогноз то темпам роста ВВП, рынку труда и ценам на жилье, что уже само по себе является достаточной причиной, чтобы ожидать от РБНЗ более активного снижения ставки. По инфляции ANZ придерживается устойчивой позиции в том, что инфляция практически побеждена, и это несмотря на то, что в первом квартале она выросла с 2.2% до 2.5% г/г, что является самым высоким уровнем с июня прошлого года. Утверждая, что инфляция замедляется, аналитики ANZ приводят много обоснованных доводов, поверим им на слово.

Итак, ANZ утверждает, что общая инфляция замедлится примерно до 1,7% к середине 2026 года, а затем снова поднимется до 2% в течение 2027 года. Так далеко загадывать в смутное время на наш взгляд несколько наивно, но здесь важно иное – прогнозы по ВВП, рынку труда и инфляции дают возможность прогнозировать ставку РБНЗ, а именно такой прогноз позволяет прогнозировать и будущую доходность, и, соответственно, валютный курс.

И здесь динамика в пользу более быстрого снижения ставки. Сейчас рынок видит снижение до 2.5%, но уже есть мнение, что конечная ставка может оказаться и ниже, например 2%, если одновременно со снижением инфляции вернется угроза рецессии.

Банк BNZ, в свою очередь, придерживается совсем иного взгляда и предупреждает, что «инфляция не умерла и не похоронена. Она уже имеет тенденцию к росту в годовом исчислении, и первые признаки показывают, что инфляционные ожидания, особенно в секторе домохозяйств (с 4.2% до 4.7%), растут», и предостерегает РБНЗ от слишком быстрого снижения ставки.

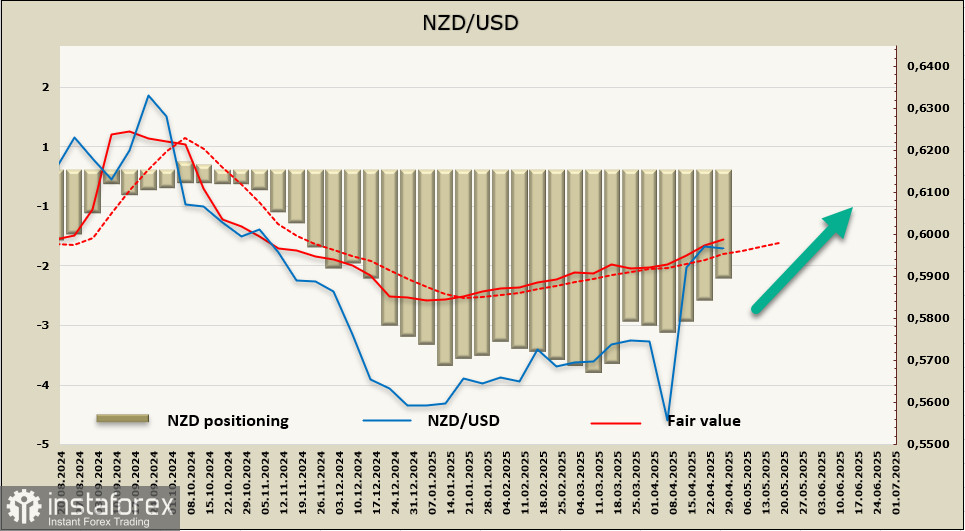

Всё это признаки сумбура, хаоса и неопределенности. Ситуация напряженная, поэтому лучше ориентироваться на реальные потоки капитала, доходность и позиционирование на фьючерсном рынке, поскольку оно отражает будущие намерения крупных игроков.

Чистая короткая позиция по NZD сократилась за отчетную неделю на 346 млн и достигла -1,6 млрд, что является минимальной короткой ставкой с начала декабря прошлого года. Киви все еще в минусах, куда он провалился сразу после избрания Трампа на пост президента США, однако с февраля тенденция в пользу новозеландской валюты, расчетная цена удерживается выше долгосрочной средней, признаков разворота на юг пока нет.

На прошлой неделе пара NZD/USD добралась до сильного сопротивления 0.6030 и с первой попытки преодолеть его не смогла. Вероятность отката возросла, в качестве ближайшей поддержки видим 0.5896, но если в пятницу отчет по рынку труда покажет устойчивость экономики США, возможно движение и ниже в зону 0.5815/50. Для полноценного разворота на юг оснований пока немного, вероятное снижение рассматриваем как коррекцию и ожидаем возобновления роста и еще одной попытки закрепиться выше 0.6030. В случае успеха для дальнейшего роста с технической точки зрения сильных сопротивлений вплоть до локального максимума 0.6362 от 30 сентября нет, но политическая неопределенность вряд ли поддержит такой сильный рост.