�������� �����

28.04.2025 08:48

28.04.2025 08:48����������� ������ ����� ������ �� ���������� ������ ������������� ������, ������� ����� ������� �������� ������� �� �������� ������, �� ������ �� � ���������� ��� ��� �������?

����, �� ����� �������������� �. ������� ���������������� �����, ������� ��������� ����� ������� ���������������� ���������� �������� ������� ��� � ������������, ��� � ������� ���������, ���������, ��������, ���������� �� ���� ������ ��������������� ������������ ������� ������� �� ���, � ����� �������� � �����, ��� ���� ����� ������, ��� �� ���-���� ����� ������� � ��������� ��������� �������.

�������������, �� ��� ������� �������� �������� �� ���������� ������. �������, � ������ ������� �� ���������� ������ �� ��������� � ������������ ����������� � �������, ���������������� ����������� �� ��� � ���, � ����� �� ��������������� �������� � ��������. ����������� ����� ����� ������ ��� �� �������� � ������.

������ � ������������ ��������. �������� ���������-���������, ��������������, ��� ����� ����� ������� ���� � ������ �� �������� ADP �������� ������� ���� �����������, ����� ���� 123 000 � ������ ������ 155 000 ������� �����. ����� ������ ����������� ������ � ���������� ����� ������� ���� �� �������� ���, �� 129 000 � ������ ������ 228 000 � �����.

��������, �������, ��������� � ������ ����� ��� �������� ���������� ������ ����������� ������� ������������ �������� ����. ����� �����, �������������� ��� ����� ������ ������ � ����� � 1-�� �������� �������� ����, � 2.4% �� 0.2%. � �� �� ����� ��������������, ��� ���, ��� ��������, ��������� � ������ �������������� �����������, ������� 1.0%.

��� �������� ���������������� �����������, �� ��������� ��������� ��������� � ������ ������� ������� ���������� � ���������������� ������� (PMI) � 50.2 ������ �� 50.7 ������. � ��� �������� ����� �� ����������, �� ������ ��� �� ��������� �������� (ISM), ������������ �������� �� 48 ������� � 49. �� ������ ���������� � ����� �� �����. ������� �������� ���������� ������ ������������������ ���������� � ������ � ����������� �������� 50.8 ������ �� 49.8 ������. � � �������� ���������, �� �� �������� ������� ���� ��������� � 48.6 ������ �� 48.7.

� ������ ������ ������ ������������ �����������. �� ���� ������ ��������� � ���� �������� ����� �� �������� � ���� ����. ��� ����� ������� ��������� ��������� � ������ �������� ������� ��������������� ��� � ������� ��������� � 2.4% �� 2.5%, � ��� ����� �������� ��������������� ������, ��������, �������� � 2.2% �� 2.1%.

�� � �������� �� ����� ����� ���������� ������ ������������ ����������� �� �������. � ������ ������� ��� ���������� �������� �������� ������� �������� �� ������ ����������� � ��� �������� ��������. ����� �������������� ��������� � ������� ����������� ��� ����������� ��� � ���� �� 2.5% � 2.8%, � ����� �������� ���������� �� 2.2% � 2.5%. ��������������, ��� ������� ������ ���������� � 0.4% �� 0.6%, � ��� ������ ������ � 0.8% �� 0.4%.

����, ��� ����� ����� ������������� �� ����� ������� ����� � ����� ���������� ��������?

� ������ ������� ������� ��������, ��� ������� ���� �������� � ������������ ���� ����� �����-���� �������������� ����������� �������� ����������������. �� � ����� ������ ��� �� �������, ��� � ����� ������ � ������� ��������� �� ���������� ������ �������� ����, ��� ����� ��������� ������������������ ������� �������� ���� �� �����������, ��� �������� ��������� ��� ������ �� �������� ������. ���������� �������� � �������� ����� �������� ��� ����� ������� ������ �� 0.25%, ��� ������������ �������� �� ����, �� ������ �������. � ��� ��������� �������� � ������, ��� � ��� ��������� �����, ����� ����� ���������� ��� ������� ��� � ��� ��� � ���� ����������� �������� ������, ��� ������� ���� ������� �� ����� ������.

� ����� �������� ���������� �������� ����������� ����������� �� �������� ����������� � ��������� �� �������� ���������� ������� ������ �� ���� ������. ������ ����� �������� �������� �� ����� ���� ����� ������������� ������������ ������� ������� �� ������� ���������� � ��������� ���������� �������� ������������ ����� ������� � �����������. ��������, ������ ������ �� ��������� � ������ ���������� ������ � ������������� �������. �� ����� ������������ ������� ������ ������� ����� ������ ���� ������� 98.00 ������.

��� �� �������, ����� ����������, ��� ����������� ������, ������ �����, ����� ���������� ��� ������� ����� � �����������, � �� �� ����� ������� ������� ������� �� ����� ������ � ������.

������� ���:

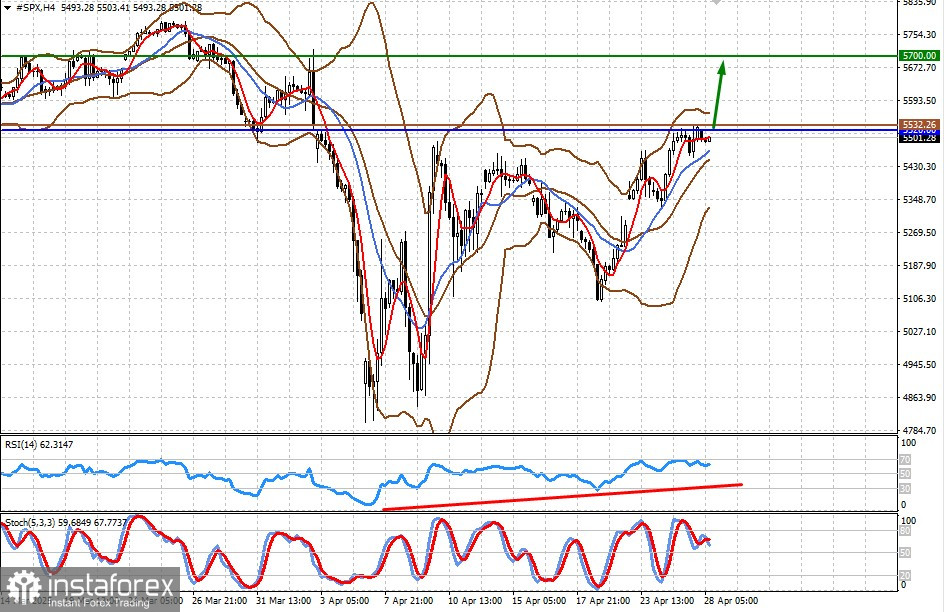

#SPX

CFD-�������� �� ������� SP 500 ��������� ���� ������ ������������� 5520.00, ����������� �������� �� ����� ��������� � ������ ������� ����� �������� � ����������� ����� � ������� 5700.00. ������� ��� ��� ������� ����� ������� ������� 5532.26.

Bitcoin

����� ������� �������� �� ������� ������ �� ���� ������ �� ����������� �������� ����� ����� ��� � ���. �� ����� ���������� ����� �� ����� ���������� ���� �� ���� ������. ����������� ������ ������������� 95000.00 ����� ����� ���������� ��� ��������� ���� � 99400.00. ������� ��� ������� ����� ������� ������� 95659.57.