�������� �����

30.04.2025 08:01

30.04.2025 08:01����� ��� ������ �� ��� ����������, ������� �������� � ���� �. ������ � ��� ��������������. ����� ��� �������� ������ ������ � ���������, ������� ��������� ����� ������������� ��� �������� �� ���������� ������� ������ ������������� ������, ������ ����� �� ���.

����, � ������ �������� ����� ������ �� ��� ��� �� 1-�� ������� � �������� ������������ �����������. �������, ���, �������� ���������-��������, ������������ ��������� ������ ����� � ������������ ���� �������� � 1-�� �������� �������� ���� �� ��������� � ������� ����� �����. ��� � ����� ������ ����������� � 2.4% �� 0.2%. ��� ����� ���������� ��������� �� ��������� ������������ ���������, ��� ��� ����� 0.2% ������������ � �������������� �����������, �� ������� ������ ���������� ���������� ��������� � ��������������� �������� �� ����� ����������� ����������.

����� ������� ���������� �� �������� ���� ��� �������� �������� ���� � ���������������� �� ������������� �������� ������� �������� �� ������ ����������� (���) �� ���� �����. ��������������, ��� ��������� ������� �������� ������� � ����������� ��� � ���� � 2.5% �� 2.2%, � � �������� ��������� ������� ������� ������ ��������� � ������� �� 0.3%. ��� ������� �������� ����� �������� � ������� ���������� � 2.8% �� 2.6%, � �������� ���� ������ � 0.4% �� 0.1%. ������ �����, ����������� ����� ����� �� ������� � �������� �����������, ������� ������ ����� ������������������ �������� ��������� ������ � ����� � 0.8% �� 0.4% � ��������� ������ � 0.4% �� 0.6%.

��� ����������� ����� � ������ �� ��� ������ ����������?

�������, ��� ������� ��� ����� �������� � ����� ������ �� ��������, ��� ��� ��������� ���������� �������� � ������������ ������ ������������. � �� �� ����� ���� ������������ ������ ����� �������� ��������� ��� ����������, ���� ������ ������������ ����������� ���������� ��������� ������� ���. ������� �������� ����� ����� ��������� ��������, ��� � ��� ����� ��������, �� ��������� �������� ���������� ������ ��� �� 0.25% ������� ��� �������� ���������. ��� ����� �������� �������� ������� ������� ����� ����� ����� �������� ���������, ��� ��� ���� ����������� ������������� �������� ���������� ������ ����������� ����� ������������ ��������� ������ �� ����� ��������.

���������� ����� �������, ������ �����, ����� ������ ������������ ��������. ������ ������� ����� ������ ���� ������� 99.00 ������, �� ���������� ���� ������ 98.00 ������. ��� ����� ������� � ���, ��� ���������� �������� � ������, ��������� �����, ������� ������� ��, � ������ ������� ��� � ���� ������, ����� ������� ���������� ������, ��� ������������ ���������� ����������� ������ ����� ���� ������������ � ���.

� �����, �������� ��������� �������� �������, �������, ���, ��� � �����, ��� ���� � ������, �� ������� � �������� ����������� ����� ���������� ����� ������� ���� ������������ ������� �� �������� ��������� �������. ������ ���������������� ��-�������� �������� �� ������ ������������.

������� ���:

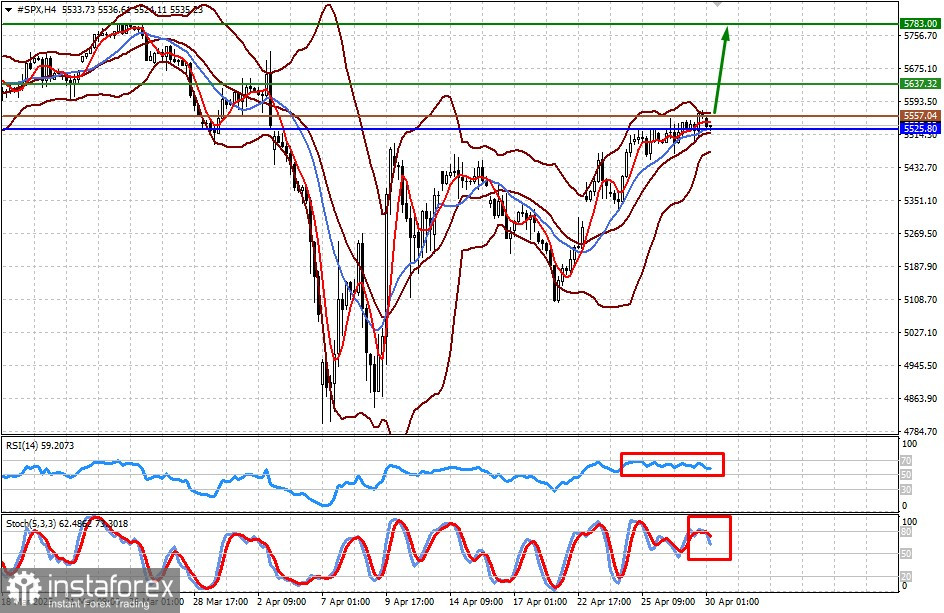

#SPX

CFD-�������� �� ������� SP 500 ��������� ���� ���� ������� 5525.80. �������� ���������� ��� ������ ����������� ������������� �������� ������ ���, ��� �������� ������������� �������� ��� ������������� ����� �����. �� ���� ����� �������� ����� ����������� ���� � 5637.32, � ����� � � ������� 5783.00. ������� ��� ������� ����� ������� ������� 5557.04.

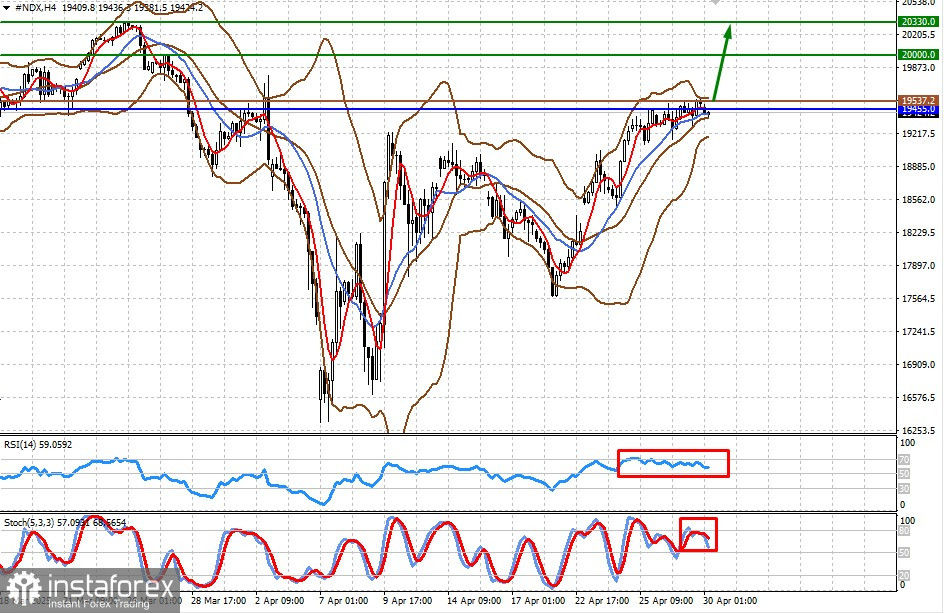

#NDX

CFD-�������� �� ������� NASDAQ 100 ��������� ���� ���� ������� 19455.00. �������� ���������� ��� ����� ����� ���������� ��� ������������� �������� ������ ���, ��� ��������� ������������ ����� �����. �� ���� ���� �������� ����� ����������� ���� ������� � 20000.00, � ����� � � 20330.00. ������� ��� ������� ����� ������� ������� 19537.20.