อ่านรายละเอียดเพิ่มเติม

29.04.2025 12:54 AM

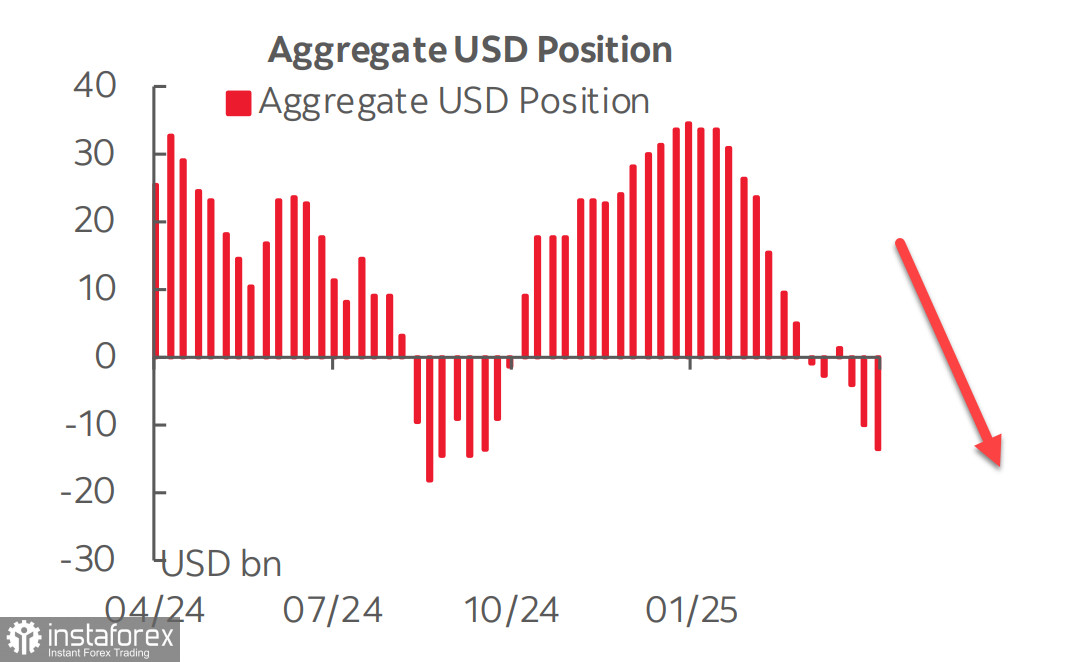

29.04.2025 12:54 AMจากรายงานล่าสุดของ CFTC แสดงให้เห็นว่าฟิวเจอร์สสกุลเงินดอลลาร์สหรัฐมีแนวโน้มถดถอยลงไปอีก ในสัปดาห์ที่ทำการรายงาน ตำแหน่งสุทธิขาลงของ USD เพิ่มขึ้นอีก 3.9 พันล้านดอลลาร์สหรัฐ ทำให้รวมเป็น 14 พันล้านดอลลาร์สหรัฐ ตำแหน่งการลงทุนกับยูโรยังคงไม่เปลี่ยนแปลงมากนัก ในขณะที่ในสกุลเงินอื่น ๆ แนวโน้มการละทิ้งดอลลาร์ยังคงพัฒนาต่อไป

มีหลายเหตุผลที่ทำให้ความสนใจในดอลล่าร์ลดลง เหตุผลที่ชัดเจนที่สุดคือภัยคุกคามจากสงครามการค้า ซึ่งจะส่งผลกระทบต่อประเทศส่วนใหญ่ทั่วโลก ในบริบทนี้ การคาดการณ์ไม่ได้ของประธานาธิบดีสหรัฐและวิธีการที่เขย่าขวัญในการจัดการกับปัญหาที่สะสมมาก็ไม่ได้ช่วยเพิ่มความมั่นใจแต่อย่างใด

เหตุผลที่สองคือภัยคุกคามจากภาวะเศรษฐกิจถดถอยในสหรัฐอเมริกา อัตราผลตอบแทนของพันธบัตรระยะสั้นกำลังไล่ทันพันธบัตรระยะยาว; พันธบัตรสามเดือนตอนนี้มีผลตอบแทนเท่ากับพันธบัตรสิบปีแล้ว กระบวนการนี้ในอดีตเคยลงท้ายด้วยภาวะเศรษฐกิจถดถอยภายในช่วง 3 ถึง 12 เดือน แม้ว่าทางการสหรัฐจะยืนยันกับผู้เข้าร่วมตลาดว่าภัยคุกคามจากภาวะเศรษฐกิจถดถอยจะถูกประเมินค่าสูงไปและเศรษฐกิจสหรัฐแข็งแกร่งกว่าที่เคย แต่หลักฐานชี้ไปในทิศทางตรงกันข้าม โมเดล GDPNow ของ Atlanta Fed คาดการณ์การลดลงของ GDP ที่ 2.4% ในไตรมาสแรก ซึ่งเป็นตัวเลขที่รุนแรงมาก

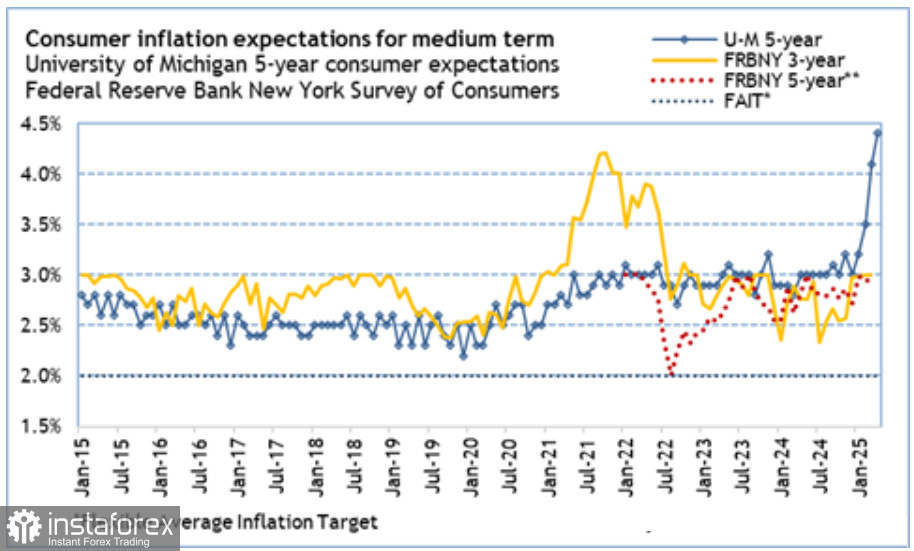

เหตุผลที่สามที่อาจจะเป็นเหตุผลหลักคือความไม่แน่นอนเกี่ยวกับการดำเนินการในอนาคตของ Federal Reserve ตอนแรกนโยบายเศรษฐกิจใหม่ของทรัมป์ถูกประเมินว่าเป็นไปในทางเพิ่มเงินเฟ้อ และการศึกษาหลายฉบับโดยเฉพาะจาก New York Fed ชี้ให้เห็นถึงการคาดการณ์เงินเฟ้อที่เพิ่มสูงขึ้น ข้อมูลจาก University of Michigan ชี้ให้เห็นถึงการเพิ่มขึ้นที่แข็งแกร่งอีกด้วย

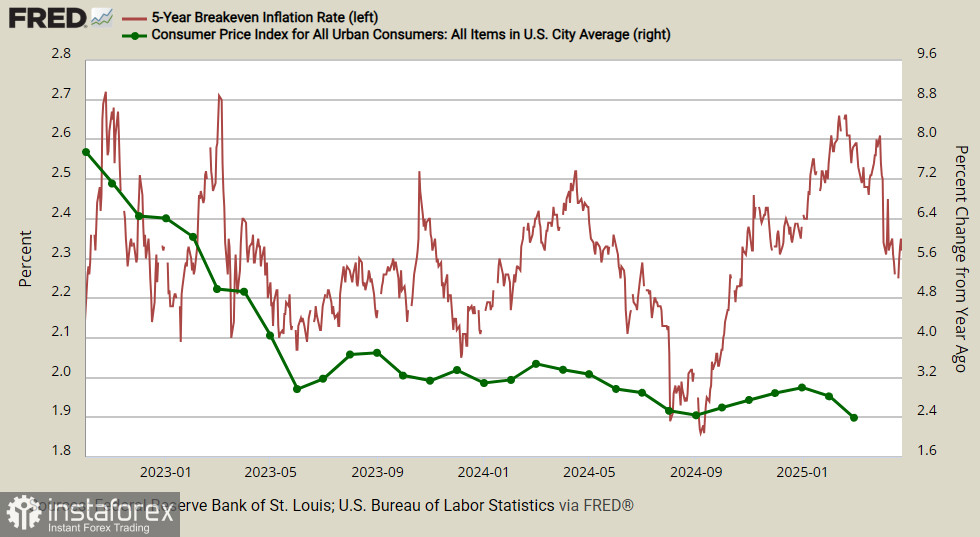

ในขณะเดียวกัน อัตราผลตอบแทนของ TIPS (Treasury Inflation-Protected Securities) อายุ 5 ปี ไม่ได้เพิ่มขึ้นตั้งแต่เดือนกุมภาพันธ์ แต่ลดลง สิ่งนี้บ่งบอกถึงการประเมินที่ตรงกันข้าม — ผู้บริโภคคาดหวังว่าเงินเฟ้อจะเพิ่มขึ้น, นักวิเคราะห์ตลาดคาดการณ์ว่าเงินเฟ้อจะเติบโต, ขณะที่ธุรกิจเห็นว่าเงินเฟ้อจะลดลง

นี่เป็นจุดที่สำคัญ — เฟดไม่สามารถปล่อยให้เกิดสถานการณ์ที่ผู้เข้าร่วมตลาดเริ่มสงสัยในความสามารถในการรักษาเสถียรภาพของราคาได้ อย่างไรก็ตาม เพื่อรับมืออย่างเหมาะสม จำเป็นต้องเข้าใจว่าราคาจะเคลื่อนไปในทิศทางใด — ขึ้นหรือลง การศึกษาในรูปแบบต่าง ๆ ให้ผลลัพธ์ที่ขัดแย้งกัน ซึ่งทวีความไม่แน่นอนและความสงสัยในตลาด ท่ามกลางสถานการณ์ที่ซับซ้อนนี้ Trump กลับมีเหตุผลที่จะตั้งคำถามถึงความเป็นอิสระของเฟด ซึ่งไม่อาจถือเป็นสัญญาณของความมั่นคงได้

การประชุม FOMC ครั้งต่อไปจะจัดขึ้นในวันที่ 6–7 พฤษภาคม ข้อมูลใหม่อาจช่วยให้สถานการณ์ชัดเจนขึ้น โดยเฉพาะการให้ความสำคัญกับสองรายงาน—คาดการณ์ GDP เบื้องต้นสำหรับไตรมาสที่ 1 ซึ่งกำหนดออกวันที่ 30 เมษายน และรายงานการจ้างงานที่จะออกในวันที่ 2 พฤษภาคม ไม่ว่าอย่างไรก็ตาม ควรสันนิษฐานว่า ความสงสัยเกี่ยวกับค่าเงินดอลลาร์สหรัฐกำลังเพิ่มขึ้น และไม่มีสัญญาณของความต้องการที่เพิ่มขึ้นสำหรับค่าเงินนี้

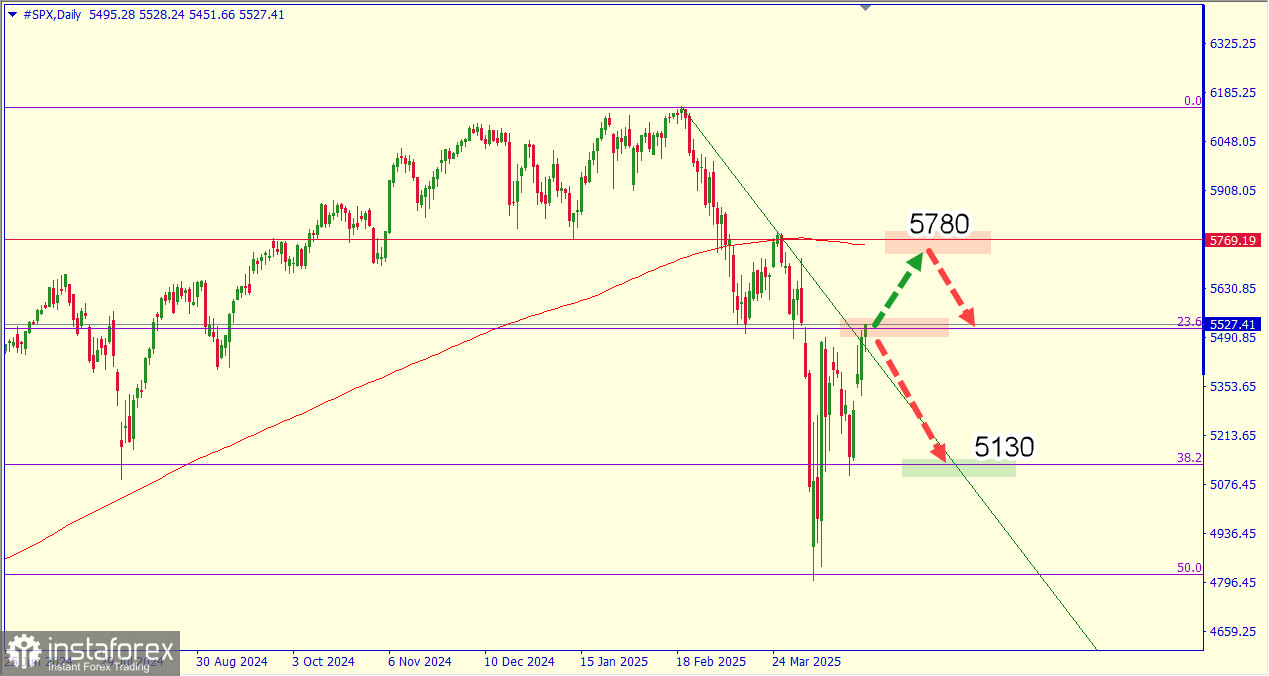

ส่วนตลาดหุ้นนั้น น่าสังเกตว่าความคาดหวังของเราเกี่ยวกับการขายทิ้งออกไปด้วยความตระหนกยังไม่เกิดขึ้น ยังเร็วเกินไปที่จะกล่าวถึงการกลับมาของแนวโน้มการเติบโต การที่ S&P 500 กลับไปสู่ระดับ 5500 นั้นเกิดจากการรับประกันของทรัมป์ว่าหลายประเทศ "พร้อมที่จะทำข้อตกลง" หมายความว่ากระบวนการนำสถานประกอบการผลิตกลับมายังแผ่นดินสหรัฐฯ อาจพัฒนาไปได้โดยที่แน่นอนว่าจะนำไปสู่การไหลเข้าของการลงทุน

ในขณะเดียวกัน การแก้ไขปัญหาการค้าตามแผนของทรัมป์ยังไม่แน่นอน นอกจากนี้ การหมดอายุของ 90 วันอาจเกิดขึ้นพร้อมกับการเริ่มต้นของภาวะถดถอย เนื่องจากข้อมูลแรกของไตรมาสที่สองจะเริ่มเผยแพร่ ไม่ยากนักที่จะจินตนาการว่าภาคธุรกิจต่างประเทศจะลดการพึ่งพาสหรัฐฯ ท่ามกลางแนวโน้มเศรษฐกิจที่ชะงักและเงินเฟ้อที่เกิดจากนโยบายของทรัมป์ ซึ่งจะนำไปสู่การไหลออกของเงินทุนและการขายดอลลาร์ ดังนั้น แนวโน้มที่ตลาดหลักทรัพย์จะลดลงต่อก็ยังคงเป็นไปได้หลักในขณะนี้