Xem thêm

29.04.2025 10:04 AM

29.04.2025 10:04 AMThị trường lại một lần nữa tạm dừng giữa sự không chắc chắn về việc liệu một thỏa thuận thương mại giữa Mỹ và Trung Quốc có đạt được sớm hay không.

Bầu không khí không chắc chắn mà Donald Trump đã tạo ra trên toàn cầu — đặc biệt là các thị trường tài chính — tiếp tục trong tháng thứ hai. 100 ngày đầu tiên của nhiệm kỳ tổng thống của ông đã sắp kết thúc, nhưng vẫn chưa có kết quả hay giải pháp nào cho những tranh chấp thương mại của Mỹ với các nhà cung cấp hầu như mọi thứ cho thị trường nội địa. Nỗ lực của ông trong việc giải quyết mọi thứ một cách vũ bão chỉ thành công một phần. Đối tác thương mại chính, Trung Quốc, đã không bị đánh bại hay buộc phải cúi đầu trước vị "hoàng đế" — như Trump tự nhìn nhận bản thân.

Tổng thống Mỹ vẫn tiếp tục đấu tranh như một con thú bị nhốt, luân phiên giữa các lời đe dọa và những nỗ lực, thông qua Bộ trưởng Tài chính của ông, để dụ dỗ các quan chức Trung Quốc vào một thỏa thuận thoả hiệp. Vào thứ Hai, Steven Bessent tuyên bố thẳng thừng rằng "tất cả phụ thuộc vào Trung Quốc" khi nói đến việc giải quyết khủng hoảng thương mại giữa Washington và Bắc Kinh. Giữa sự nhầm lẫn về việc các cuộc đàm phán có đang diễn ra hay không, các nhà đầu tư đã giảm đáng kể hoạt động trong tất cả các phân khúc thị trường tài chính. Cuộc xung đột thương mại đang diễn ra giữa hai nền kinh tế lớn nhất thế giới dấy lên lo ngại về sự chậm lại của nền kinh tế toàn cầu.

Các tham gia thị trường đang lo lắng chờ đợi dữ liệu kinh tế mới từ Trung Quốc và Mỹ, sẽ được công bố trong tuần này. Dữ liệu có thể cho thấy sự chậm lại đáng kể trong tăng trưởng kinh tế của Mỹ — từ 2.4% xuống gần bằng 0 (0.2%) — và sự giảm sút trong hoạt động kinh doanh ở Trung Quốc, đối tác thương mại chính của Mỹ trong nhiều thập kỷ.

Mặc dù động lực thị trường yếu kém, các tham gia hy vọng rằng lý trí sẽ chiếm ưu thế và hai bên sẽ đạt được một thỏa thuận sau cuộc đối đầu kéo dài. Nếu không, nền kinh tế toàn cầu đang chậm lại có thể dẫn đến những vấn đề nghiêm trọng mà Mỹ có thể cố gắng giải quyết thông qua các đe dọa quân sự.

Trở lại với vấn đề kinh tế: mặc dù năm nay bắt đầu khá tốt ở Mỹ — GDP tăng 2.4% trong quý 1 so với cùng kỳ năm trước — tăng trưởng dự kiến gần bằng không, kết hợp với sự suy giảm dự kiến trong các chỉ số lạm phát và sản xuất, có thể kích hoạt sự giảm đáng kể của đồng đô la. Điều này sẽ làm tăng nguy cơ Cục Dự trữ Liên bang cắt giảm lãi suất ngay từ tháng 5–6.

Hôm nay, tâm điểm thị trường sẽ là việc công bố Chỉ số Niềm tin Người tiêu dùng do Conference Board cho Mỹ. Dự kiến nó sẽ giảm vào tháng Tư xuống 87.7 điểm từ 92.9. Trong khi đó, báo cáo bản tin việc làm JOLTS được dự báo chỉ ra sự chậm lại, giảm xuống còn 7.490 triệu vị trí so với 7.568 triệu trong kỳ báo cáo trước. Mặc dù các con số này không quan trọng so với thời kỳ đại dịch COVID-19, nhưng chúng cho thấy xu hướng giảm.

Chúng ta có thể nói rằng sự vắng mặt của tin tức về tiến triển trong đàm phán thương mại Mỹ–Trung sẽ tiếp tục kiềm chế hoạt động của nhà đầu tư.

Thị trường có thể sẽ "thức tỉnh" chỉ khi có tin tức bất ngờ về tiến triển trong các cuộc đàm phán thương mại — điều mà Bắc Kinh chính thức phủ nhận đang diễn ra.

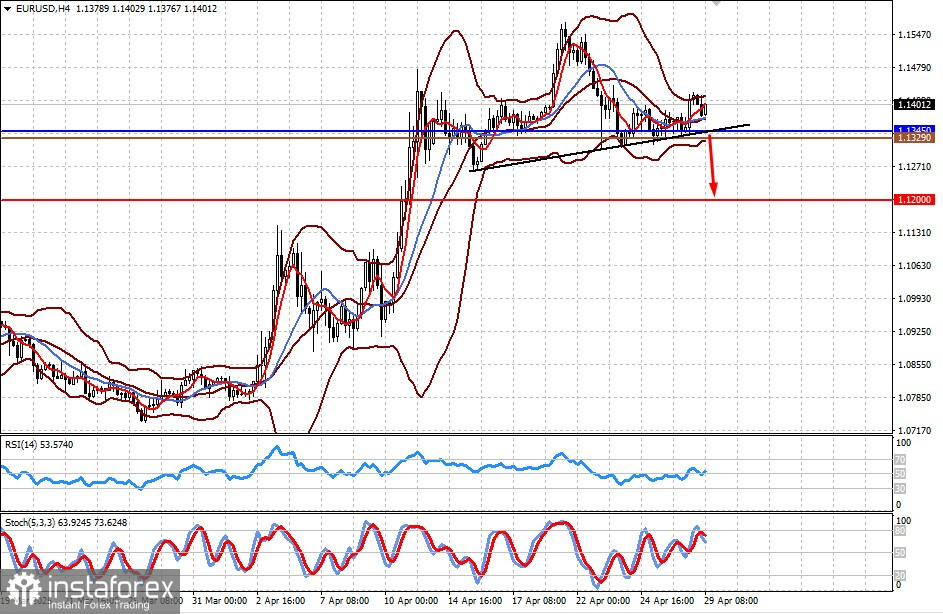

Cặp này đang củng cố trên mức 1.1345. Tin tức về lạm phát giảm tại Khu vực đồng euro và khả năng đạt được thỏa thuận thương mại giữa Mỹ và Trung Quốc có thể tạo áp lực lên cặp này và kích hoạt sự giảm xuống mức 1.1200 sau khi phá vỡ hỗ trợ 1.1345.

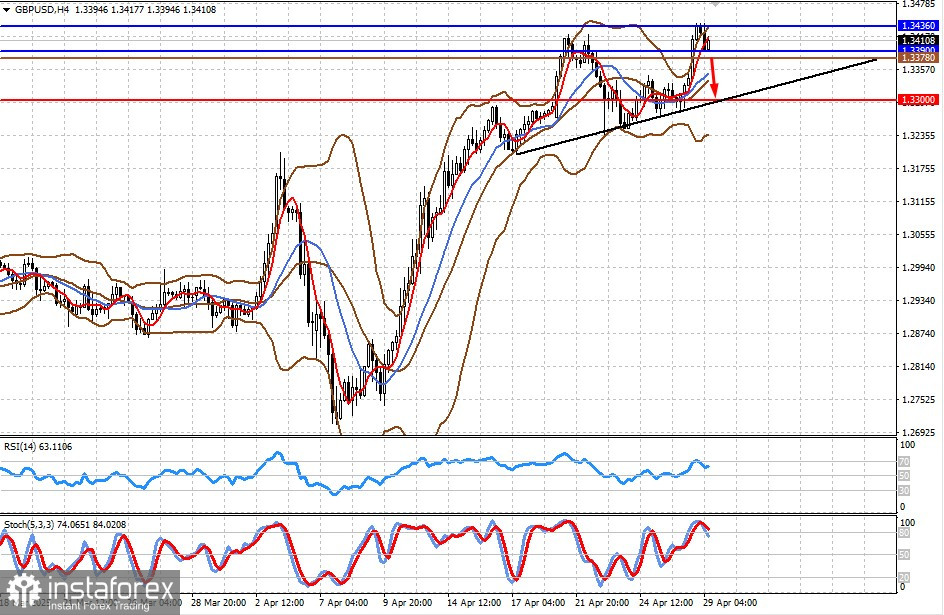

Cặp này đã đạt mức cao nhất là 1.3434, được thấy gần đây nhất vào ngày 26 tháng 9, 2024, và đang cho thấy sự đảo chiều giảm giá cục bộ. Tại Vương Quốc Anh, EY Item Club dự báo rằng tăng trưởng kinh tế sẽ chậm lại do thuế quan của Trump, và đã điều chỉnh dự báo tăng trưởng GDP năm 2025 từ 1% xuống 0,8% và giảm dự báo cho năm 2026 xuống 0,9%. Điều này có thể gây áp lực lên đồng bảng nếu đồng đô la mạnh lên nhờ tin tức về sự tiến bộ trong cuộc đàm phán thương mại Mỹ-Trung. Trong trường hợp đó, cặp này có thể giảm xuống mức 1.3300.